1-2月出口走低的背后:不只是关税

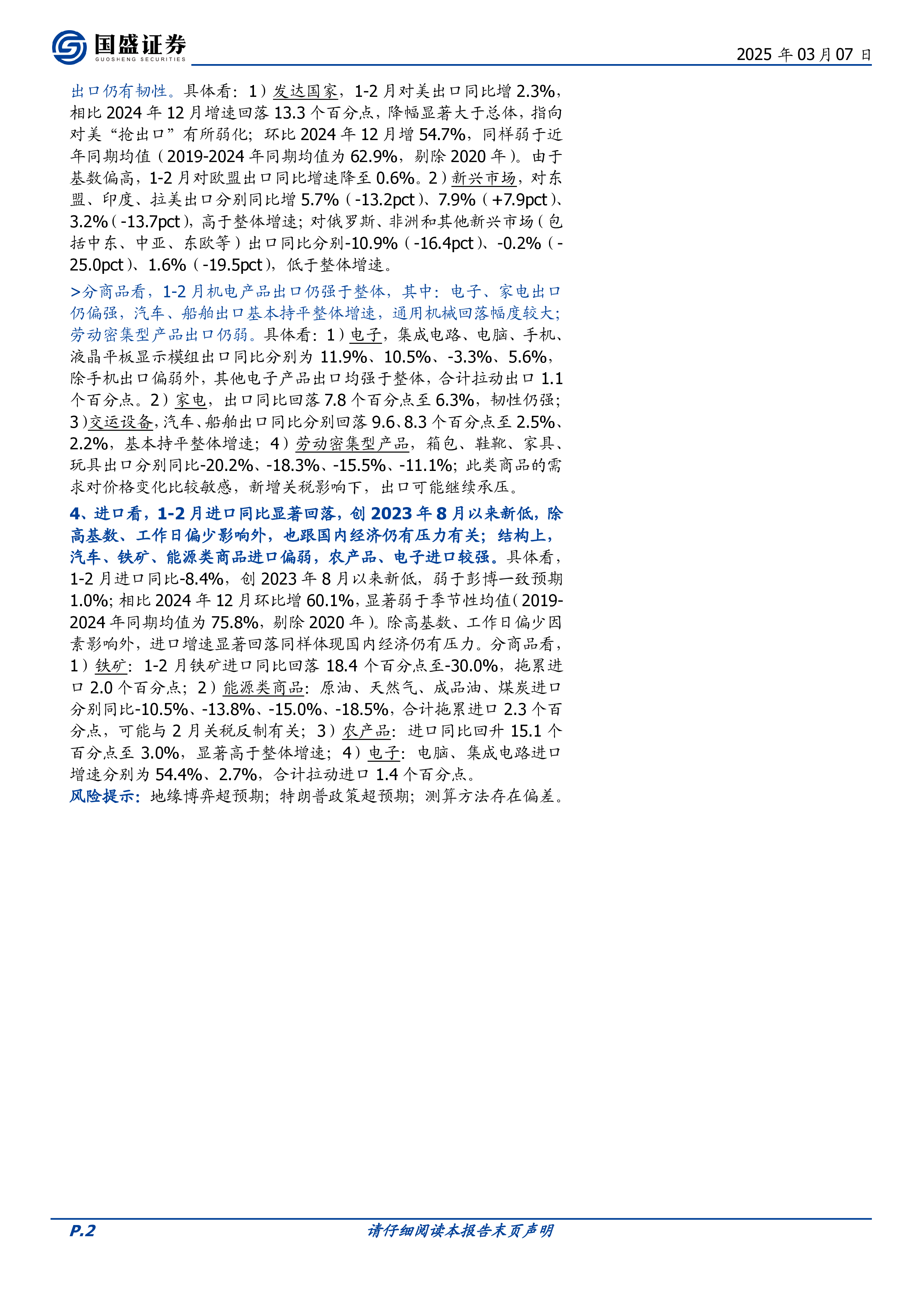

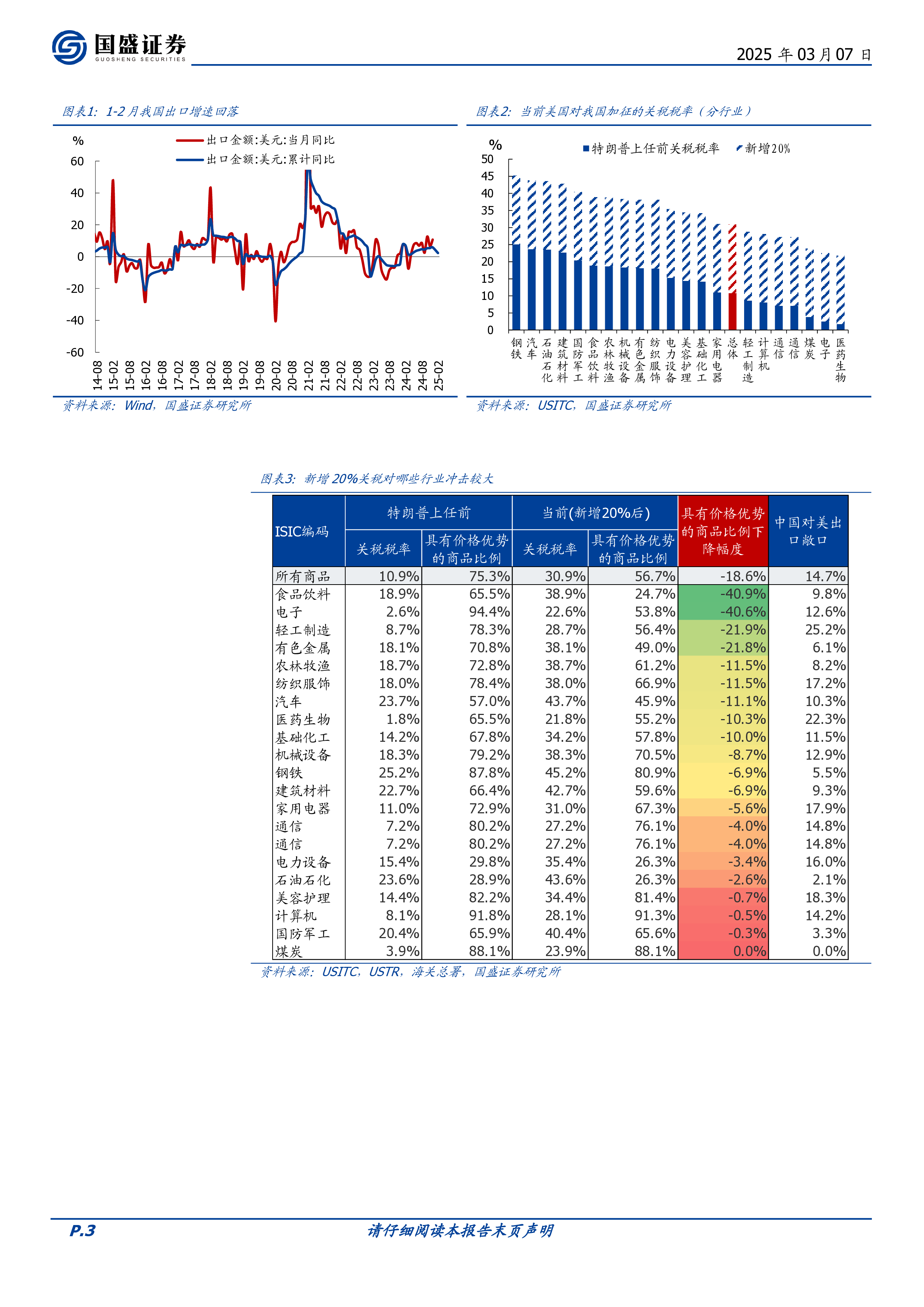

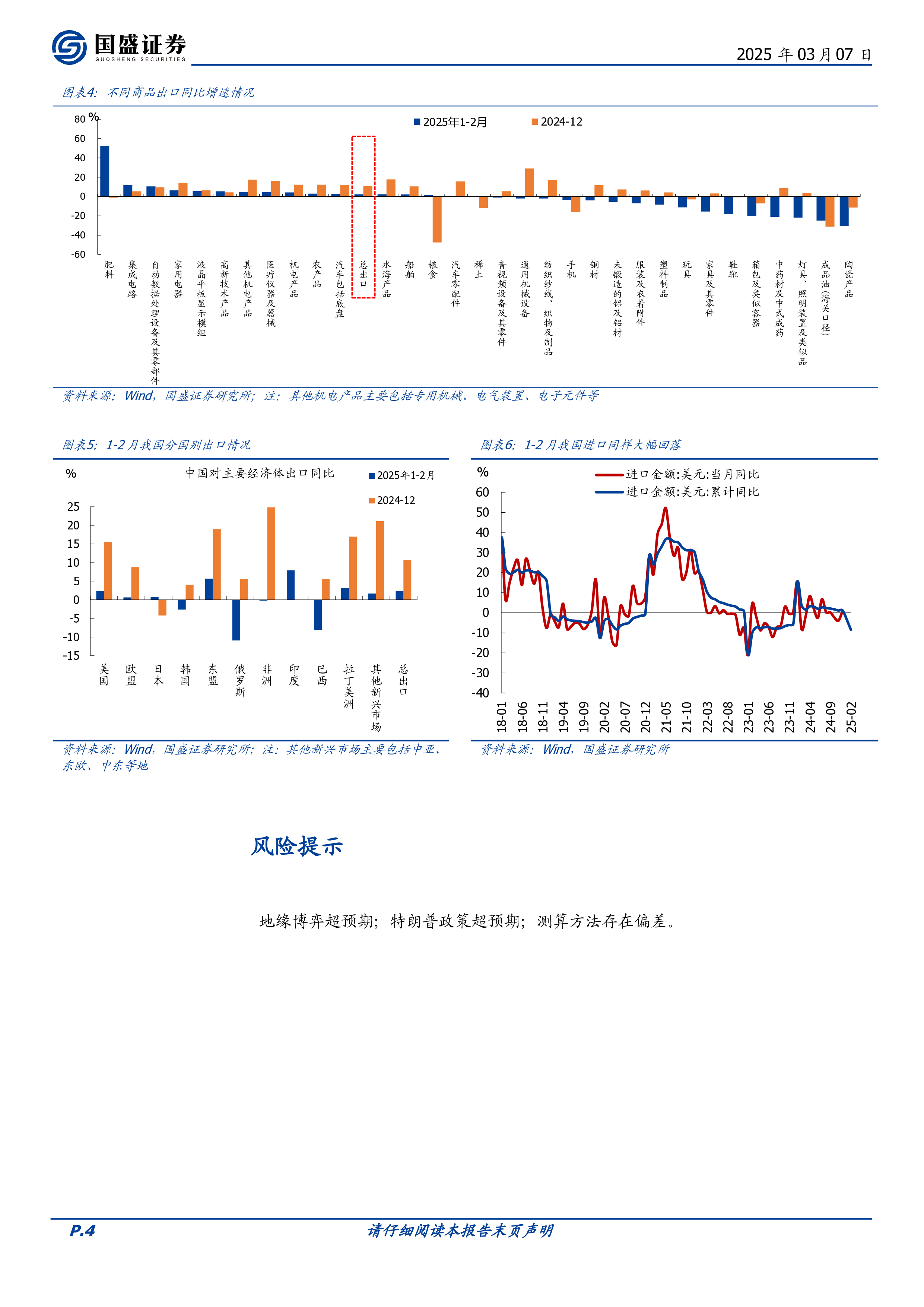

证券研究报告 | 宏观研究 请仔细阅读本报告末页声明 gszqdatemark 宏观点评 不只是关税—1-2月出口走低的背后 事件:按美元计,2025年1-2月中国出口累计同比2.3%,预期5.9%,2024年12月出口当月同比10.7%;2025年1-2月中国进口累计同比-8.4%,预期1.0%,2024年12月进口当月同比1.0%;2025年1-2月贸易顺差累计值为1705.2亿美元,同比36.8%。 核心结论:1-2月出口、进口均弱于预期和季节性规律、也与高频背离,其中:出口创2024年5月以来新低、进口则创2023年8月以来新低,归因看,除了高基数、工作日偏少,出口回落主因特朗普关税影响显现、叠加“抢出口”透支效应,进口则反映的是国内经济仍有压力。往后看,继续提示:鉴于特朗普关税的变数较大,2025年我国出口不确定性也会较大,尤其二季度开始,加征关税的负面影响可能进一步显现,短期重点关注:1)美国国会关于“取消中国最惠国待遇”的审议结果;2)墨西哥是否会效仿美国对中国加征关税;3)4月1日美国贸易代表办公室对中国贸易审查结果。 1、整体看,1-2月出口走弱,低于预期和季节性,也与高频背离 1-2月我国出口同比增速降至2.3%,低于2024年12月的10.7%和 彭博一致预期5.9%;环比2024年12月增60.9%,弱于近年同期均值(2019-2024年同期均值为64.5%,剔除2020年)。 在数据公布前,市场预期1-2月出口仍会偏强,主要出于以下两点原因:一是从数据上看,高频表现偏强,1-2月我国集装箱吞吐量同比增8.5%,该指标与我国出口增速吻合效果较好。二是从逻辑上看,1月特朗普并未对我国新增关税,“抢出口”可能仍在延续;2月虽新增10%关税,但订单有一定交付周期,原有订单可能仍会按既定时间出口,导致关税影响可能有一定滞后性,在当月无法显现。 数据公布后,出口超预期走弱,除高基数外,可能有三个原因:一是新加征关税落地后,可能有较多海外进口商取消订单,关税影响更早显现;二是前期“抢出口”可能对海外进口需求有一定透支效应;三是2025年1-2月相比2024年同期少2个工作日,对进出口存在拖累(按海关统计,减少工作日因素影响1-2月人民币进出口约2.9个百分点)。 2、往后看,鉴于特朗普关税的变数较大,2025年出口不确定性也会加大,尤其Q2开始,加征关税

相关推荐

-

#海外政治:特朗普2.0百日新政复盘及后市展望

2025-05-23 44

2025-05-23 44 -

#海外经济:美债天量的到期vs供给,哪个更致命?

2025-05-23 29

2025-05-23 29 -

1-2月份宏观数据有喜有忧市场偏乐观,美联储经济预测担忧滞涨但对软着陆乐观:关注3月跨季资金面,美元企稳或对国内资产偏空

2025-05-23 15

2025-05-23 15 -

1-2月份经济数据分析:今年的开门红有哪些不同?

2025-05-23 58

2025-05-23 58 -

1-2月出口走低的背后:不只是关税

2025-05-23 62

2025-05-23 62 -

1-2月外贸数据点评:出口走弱了吗?

2025-05-23 99

2025-05-23 99 -

1-2月宏观经济观察:开局良好

2025-05-23 39

2025-05-23 39 -

1-2月工业企业利润数据点评:政策支撑盈利改善,结构性分化显著

2025-05-23 83

2025-05-23 83 -

1-2月工企利润数据点评:工业企业盈利仍需进一步修复

2025-05-23 92

2025-05-23 92 -

1-2月经济数据点评:供给强劲、需求改善

2025-05-23 101

2025-05-23 101

相关内容

-

流动性周度观察

分类:券商研报

时间:2025-05-25

标签:

格式:PDF

-

2025年全球经济展望:非常道,大不同

分类:券商研报

时间:2025-05-23

标签:

格式:PDF

-

高频半月观:节后复工进展如何?

分类:券商研报

时间:2025-05-25

标签:

格式:PDF

-

美国11月非农就业点评:市场为何对非农反弹选择“视而不见”

分类:券商研报

时间:2025-05-25

标签:

格式:PDF

-

宏观周报:央行再度增持黄金 贸易顺差创新高

分类:券商研报

时间:2025-05-24

标签:

格式:PDF

-

6月PMI数据点评:PMI延续回升,供需持续修复但力度减弱

分类:券商研报

时间:2025-07-08

标签:

格式:PDF

-

2024年10月宏观利率展望:基本面低位企稳,利率波动增大

分类:券商研报

时间:2025-05-23

标签:

格式:PDF

-

2025年2月通胀数据点评:春节因素扰动CPI回落,推动价格合理回升任重道远

分类:券商研报

时间:2025-05-23

标签:

格式:PDF

-

2025年宏观经济的“变”与“定”:变中求进,定中谋新

分类:券商研报

时间:2025-05-23

标签:

格式:PDF

-

10月外贸数据点评:短期扰动消除,增速超预期

分类:券商研报

时间:2025-05-23

标签:

格式:PDF