25年策略展望系列5:25年能否迎来“流动性牛市”?

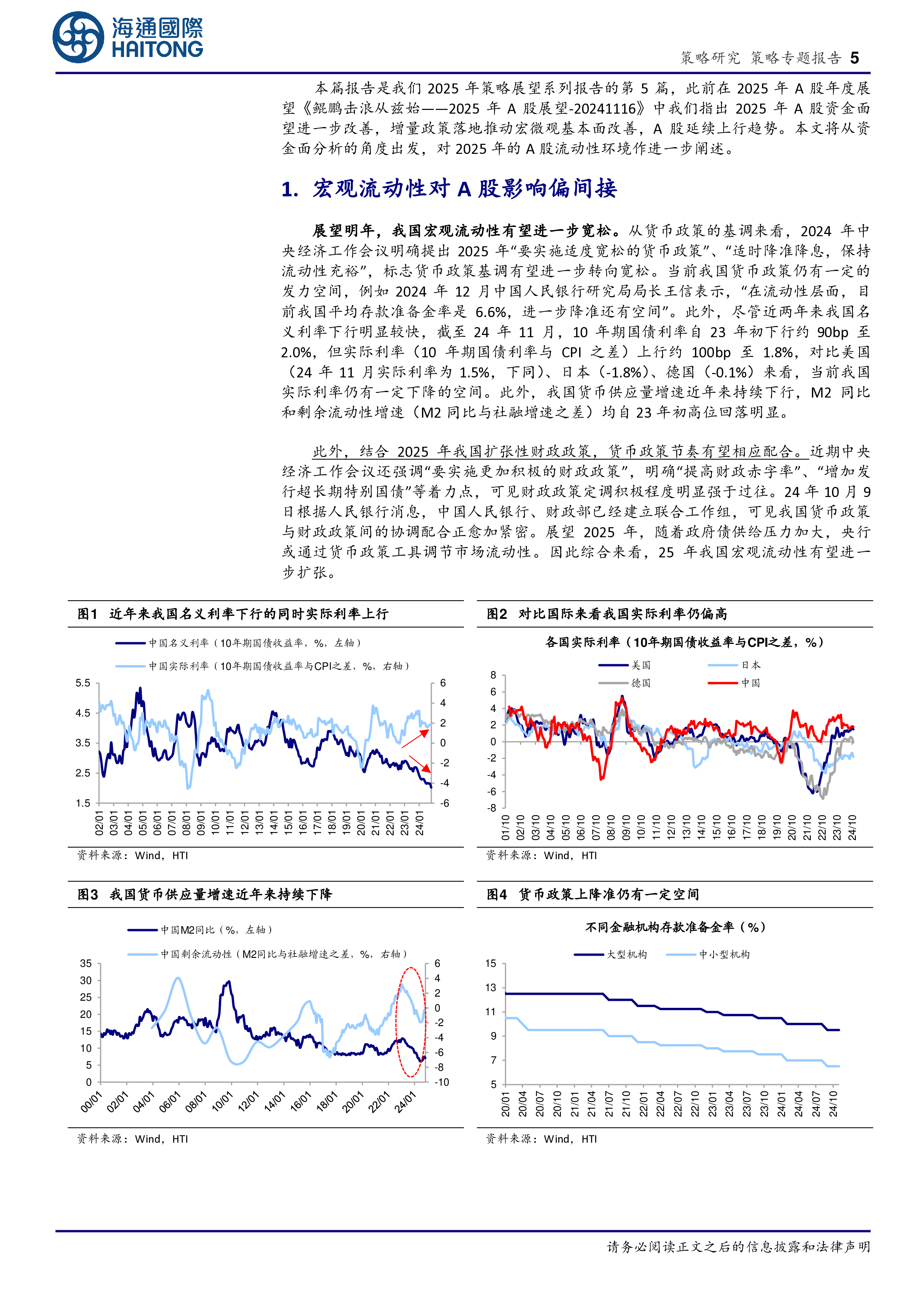

请务必阅读正文之后的信息披露和法律声明 [Table_Title] 25年能否迎来“流动性牛市”? ——25年策略展望系列5 [Table_Summary] 投资要点: 核心结论:①历史上我国宏观流动性改善与A股底部拐点大多同步,但也存在阶段性背离,关键在于风险偏好(基本面预期)能否回升。②股市微观资金变化与股市行情走势相关性更高,9/24以来行情波动背后是散户等增量资金大幅入市后边际降温。③展望2025年,政策发力望推动基本面预期升温,A股资金入市情况或较24年进一步改善,全年净增量资金或达2万亿元。 宏观流动性对A股影响偏间接。展望明年,我国宏观流动性有望进一步宽松。从货币政策的基调来看,2024年中央经济工作会议的相关表述标志货币政策基调有望进一步转向宽松。此外,当前我国货币政策仍有一定的发力空间,对比美、日、德来看,当前我国实际利率仍有一定下降的空间,同时我国货币供应量增速近年来也持续下行。另外,结合2025年我国扩张性财政政策,货币政策节奏有望相应配合。历史上宏观流动性改善和股市向上的拐点较为接近,背后主要源于通常而言流动性和股市估值均是经济基本面的领先指标,但影响偏间接,A股历史上也曾出现宏观流动性与估值走势背离的情况。宏观流动性与股市走势背离背后或源于市场风险偏好未明显修复,宏观流动性衡量整个宏观体系流动性的充裕程度,而其中有多少规模能流入权益市场,关键还是看风险偏好水平。 微观流动性直接影响A股市场。相比于宏观流动性,股市层面的微观流动性直接衡量进入股票市场资金的充裕程度,因此与市场走势更相关。借鉴历史,A股涨跌幅与增量资金的入场规模呈现明显的正相关关系,如13-15年市场整体走牛,微观资金累计入市约6.2万亿元;16-17年市场整体偏震荡,对应微观资金紧平衡;18年市场弱势下跌,微观资金累计流出市场约1.4万亿元。进一步回顾2024年的微观资金面流向和市场行情的对应关系,9/24前市场情绪偏弱,中央汇金、险资等长期资金是主要增量,而其余投资主体情绪相对较弱,外资、杠杆资金、主动公募基金等呈现净流出态势,在此期间行情偏波折。9/24以来,散户游资及杠杆资金等活跃资金为代表的增量资金大量入市,机构端资金波动较大,9/24行情初期流入较多,10月中下旬以来已转向流出,因此市场行情呈现较大波动。 明年微观资金望净流入两万亿元。展望2025年

相关推荐

-

10 SmartPort趋势2030-2050

2025-05-25 78

2025-05-25 78 -

10%关税加征对A股的结构性冲击:中美关税再升级:A股出口链“压力测试”

2025-05-25 29

2025-05-25 29 -

10只医药生物主题走出“突破”形态

2025-05-25 36

2025-05-25 36 -

12月12日中央经济工作会议学习:正视困难、保持清醒

2025-05-25 60

2025-05-25 60 -

12月9日政治局会议点评:政治局:从加力到超常规

2025-05-25 13

2025-05-25 13 -

12月中央经济工作会议学习理解:政策定调积极有为,内需回暖春山可望

2025-05-25 16

2025-05-25 16 -

12月政治局会议点评:政策基调变化,明年发力可期

2025-05-25 90

2025-05-25 90 -

12月资金面观察:年末资金面宽松,春节前降准概率较高

2025-05-25 21

2025-05-25 21 -

1月十大金股:一月策略和十大金股报告

2025-05-25 90

2025-05-25 90 -

1月策略观点与金股推荐:中枢下移,大盘防御

2025-05-25 42

2025-05-25 42

相关内容

-

25年策略展望系列5:25年能否迎来“流动性牛市”?

分类:券商研报

时间:2025-05-25

标签:

格式:PDF

-

中小盘周报:2025年智能化趋势明确,关注高阶智驾新车发布

分类:券商研报

时间:2025-05-25

标签:

格式:PDF

-

估值与盈利周观察——5月第1期:市场普涨,军工、通信领涨

分类:券商研报

时间:2025-05-25

标签:

格式:PDF

-

宏观策略周报:市场指数或震荡走强,关注科技成长方向

分类:券商研报

时间:2025-05-26

标签:

格式:PDF

-

北交所消费服务产业跟踪第十五期:转基因商业化持续推进,关注康农种业等北交所种业公司

分类:券商研报

时间:2025-05-28

标签:

格式:PDF

-

2024国民健康生活方式干预及影响研究报告

分类:券商研报

时间:2025-05-25

标签:

格式:PDF

-

2025年1月策略月报:中长期资金入市步伐有望加快

分类:券商研报

时间:2025-05-25

标签:

格式:PDF

-

北交所行业主题报告:氢能源新质生产力代表,北交所和新三板氢全产业链覆盖

分类:券商研报

时间:2025-05-25

标签:

格式:PDF

-

财富通期权每日策略

分类:券商研报

时间:2025-05-26

标签:

格式:PDF

-

2025年度策略系列报告“碧海潮生,日出东方”:转机何在

分类:券商研报

时间:2025-05-25

标签:

格式:PDF