年报点评:在国产化趋势下,公司自主可控大模型的先发优势突显

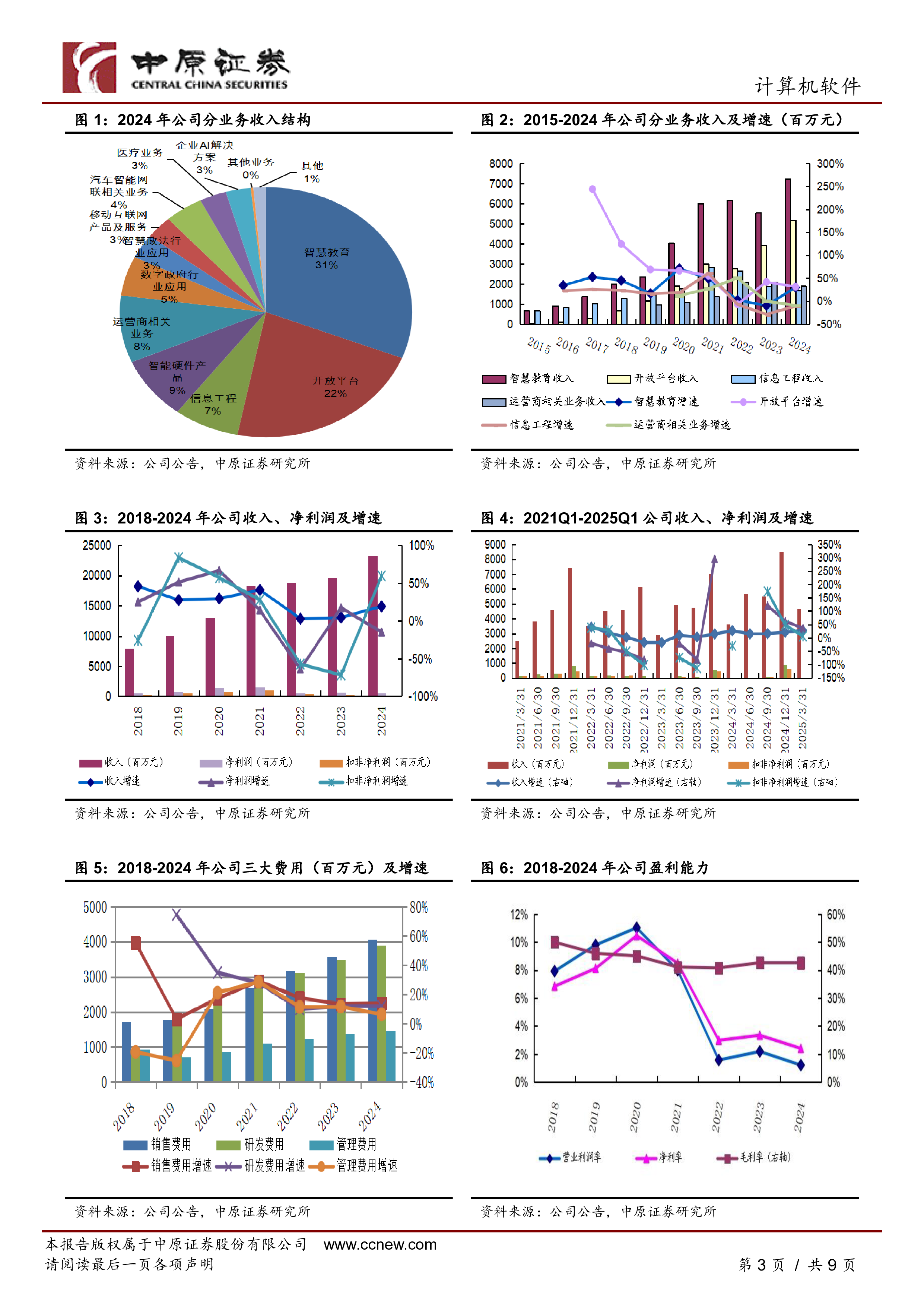

第1页 / 共9页 本报告版权属于中原证券股份有限公司 请阅读最后一页各项声明 计算机软件 分析师:唐月 登记编码:S0730512030001 tangyue@ccnew.com 021-50586737 在国产化趋势下,公司自主可控大模型的先发优势突显 ——科大讯飞(002230)年报点评 证券研究报告-年报点评 增持(首次) 市场数据(2025-04-24) 收盘价(元) 45.19 一年内最高/最低(元) 57.45/33.08 沪深300指数 3,784.36 市净率(倍) 5.85 流通市值(亿元) 989.27 基础数据(2025-03-31) 每股净资产(元) 7.73 每股经营现金流(元) -0.31 毛利率(%) 40.18 净资产收益率_摊薄(%) -1.08 资产负债率(%) 54.63 总股本/流通股(万股) 231,169.26/218,914.38 B股/H股(万股) 0.00/0.00 个股相对沪深300指数表现 资料来源:中原证券研究所,聚源 相关报告 联系人: 李智 电话: 0371-65585629 地址: 郑州郑东新区商务外环路10号18楼 地址: 上海浦东新区世纪大道1788号T1座22楼 发布日期:2025年04月25日 投资要点: 公司发布2024年报:全年实现收入233.43亿元,同比增长18.79%;归母净利润5.60亿元,同比下滑14.78%;扣非后归母净利润1.88亿元,同比增长59.36%;每股收益0.24元。 公司在教育和AI行业应用领域取得了较好的增长。作为公司业务的基石,占比31%的智慧教育业务在经过2年增速放缓后,2024年同比增长29.94%,同时取得了54.94%的毛利率,较上年下降了1.65 PCT,将持续受益于AI的发展和专项债的支持;开放平台业务同比增长31.33%,继续保持较快增长,但是下半年整体业务毛利率下滑明显,从上半年41.16%下滑到了-0.40%,面临了较大的盈利压力;智能硬件业务同比增长25.07%,较上年提升了2.72 PCT;其他有亮点的业务包括汽车智能网联、医疗、企业AI分别增长了42.16%、28.18%、122.56%,集中在行业端应用领域;在运营商(-9.31%)和政府端(信息工程-10.80%、数字政府行业应用-9.36%、智慧政法1.45%),业务景气度相对较

相关推荐

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

2025-03-25 195

2025-03-25 195 -

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

2025-03-25 195

2025-03-25 195 -

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

2025-03-25 193

2025-03-25 193 -

2024年报点评:归母净利润同比 81%,研发 渠道推动高质量增长

2025-05-14 53

2025-05-14 53 -

3月新股上市及基金收益月度跟踪

2025-05-14 42

2025-05-14 42 -

业绩增长强劲,两轮车持续放量

2025-05-14 64

2025-05-14 64 -

两轮车和新兴业务表现亮眼,盈利能力改善

2025-05-14 78

2025-05-14 78 -

两轮车持续增长,机器人放量打开空间

2025-05-14 49

2025-05-14 49 -

九号公司2024A年报点评:盈利提振高分红

2025-05-14 31

2025-05-14 31 -

九号公司2025Q1年报点评:收入利润再超预期

2025-05-14 82

2025-05-14 82

相关内容

-

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

业绩基本符合预期,一季度电价承压拖累业绩

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

24全年业绩超预期,25Q1延续高增长

分类:券商研报

时间:2025-05-15

标签:

格式:PDF

-

公司信息更新报告:利润快速增长,“出海 创新”双轮驱动成长空间广阔

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

工程服务承压拖累业绩,制氢订单落地火改有望放量

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

年报点评:污水处理收入占比持续提升,带动净利润逆势增长

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

年报点评:在国产化趋势下,公司自主可控大模型的先发优势突显

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

2024年报点评:业绩稳健增长,水务固废业务保持成长动能

分类:券商研报

时间:2025-05-14

标签:

格式:PDF