公司信息更新报告:利润快速增长,“出海 创新”双轮驱动成长空间广阔

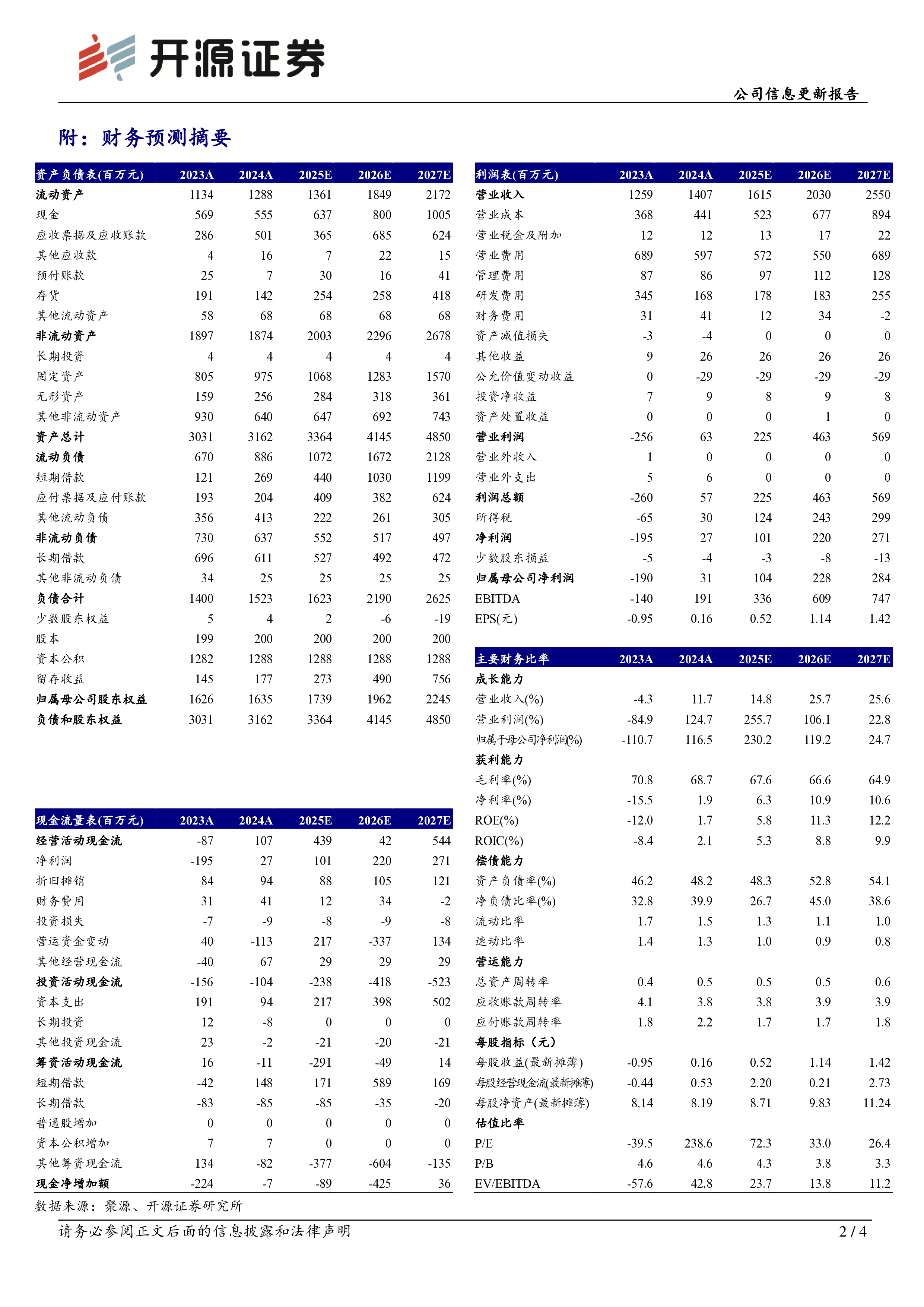

医药生物/生物制品 请务必参阅正文后面的信息披露和法律声明 1 / 4 科兴制药(688136.SH) 2025年04月28日 投资评级:买入(维持) 日期 2025/4/28 当前股价(元) 38.23 一年最高最低(元) 42.10/13.67 总市值(亿元) 76.32 流通市值(亿元) 76.32 总股本(亿股) 2.00 流通股本(亿股) 2.00 近3个月换手率(%) 110.68 股价走势图 数据来源:聚源 《2024年利润预计扭亏为盈,海外营收同比快速增长—公司信息更新报告》-2025.1.20 《高效赋能国产生物药出海,海外业务进入加速兑现期 —公司首次覆盖报告》-2024.9.20 利润快速增长,“出海+创新”双轮驱动成长空间广阔 ——公司信息更新报告 余汝意(分析师) 汪晋(联系人) yuruyi@kysec.cn 证书编号:S0790523070002 wangjin3@kysec.cn 证书编号:S0790123050021 2025Q1利润端快速增长,“出海+创新”双轮驱动成长空间广阔 2024年,公司实现营收14.07亿元,同比增长11.75%;归母净利润3148万元,同比增长116.54%;扣非归母净利润3525万元,同比增长117.52%。单看2025Q1,公司实现营收3.54亿元,同比下滑1.97%,环比下滑4.10%;归母净利润2558万元,同比增长106.21%,环比增长78.83%;扣非归母净利润2260万元,同比增长124.40%,环比增长105.18%。2024年公司成功实现扭亏,2025Q1利润端快速增长,收入端略有下滑主要系干扰素区域集采影响。公司逐步完成产品引进规划并持续推进引进产品出海,海外业务预计将进入加速成长期。同时,公司创新平台持续发力,早研平台商业化价值逐步得到认可。我们维持原盈利预测并新增2027年预测,预计2025-2027年公司的归母净利润为1.04/2.28/2.84亿元,EPS为0.52/1.14/1.42元,当前股价对应PE为72.3/33.0/26.4倍,维持“买入”评级。 出海进程持续加速,海外市场放量可期 2024年海外销售收入约2.24亿元,同比增长61.96%;2025Q1海外延续高增长态势,外销收入同比增长约84.33%。截至2024年底,公司引进重磅产品约16款,引进产品

相关推荐

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

2025-03-25 195

2025-03-25 195 -

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

2025-03-25 195

2025-03-25 195 -

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

2025-03-25 192

2025-03-25 192 -

2024年报点评:归母净利润同比 81%,研发 渠道推动高质量增长

2025-05-14 53

2025-05-14 53 -

3月新股上市及基金收益月度跟踪

2025-05-14 42

2025-05-14 42 -

业绩增长强劲,两轮车持续放量

2025-05-14 64

2025-05-14 64 -

两轮车和新兴业务表现亮眼,盈利能力改善

2025-05-14 78

2025-05-14 78 -

两轮车持续增长,机器人放量打开空间

2025-05-14 48

2025-05-14 48 -

九号公司2024A年报点评:盈利提振高分红

2025-05-14 31

2025-05-14 31 -

九号公司2025Q1年报点评:收入利润再超预期

2025-05-14 82

2025-05-14 82

相关内容

-

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

业绩基本符合预期,一季度电价承压拖累业绩

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

24全年业绩超预期,25Q1延续高增长

分类:券商研报

时间:2025-05-15

标签:

格式:PDF

-

公司信息更新报告:利润快速增长,“出海 创新”双轮驱动成长空间广阔

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

北京人力2024年年报及25年一季报点评报告:业绩承诺稳健兑现,新年开局蹄疾步稳

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

KNX总线智能家居品牌,提供住宅与建筑智能化解决方案

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

年报点评:污水处理收入占比持续提升,带动净利润逆势增长

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

工程服务承压拖累业绩,制氢订单落地火改有望放量

分类:券商研报

时间:2025-05-14

标签:

格式:PDF