业绩增长强劲,两轮车持续放量

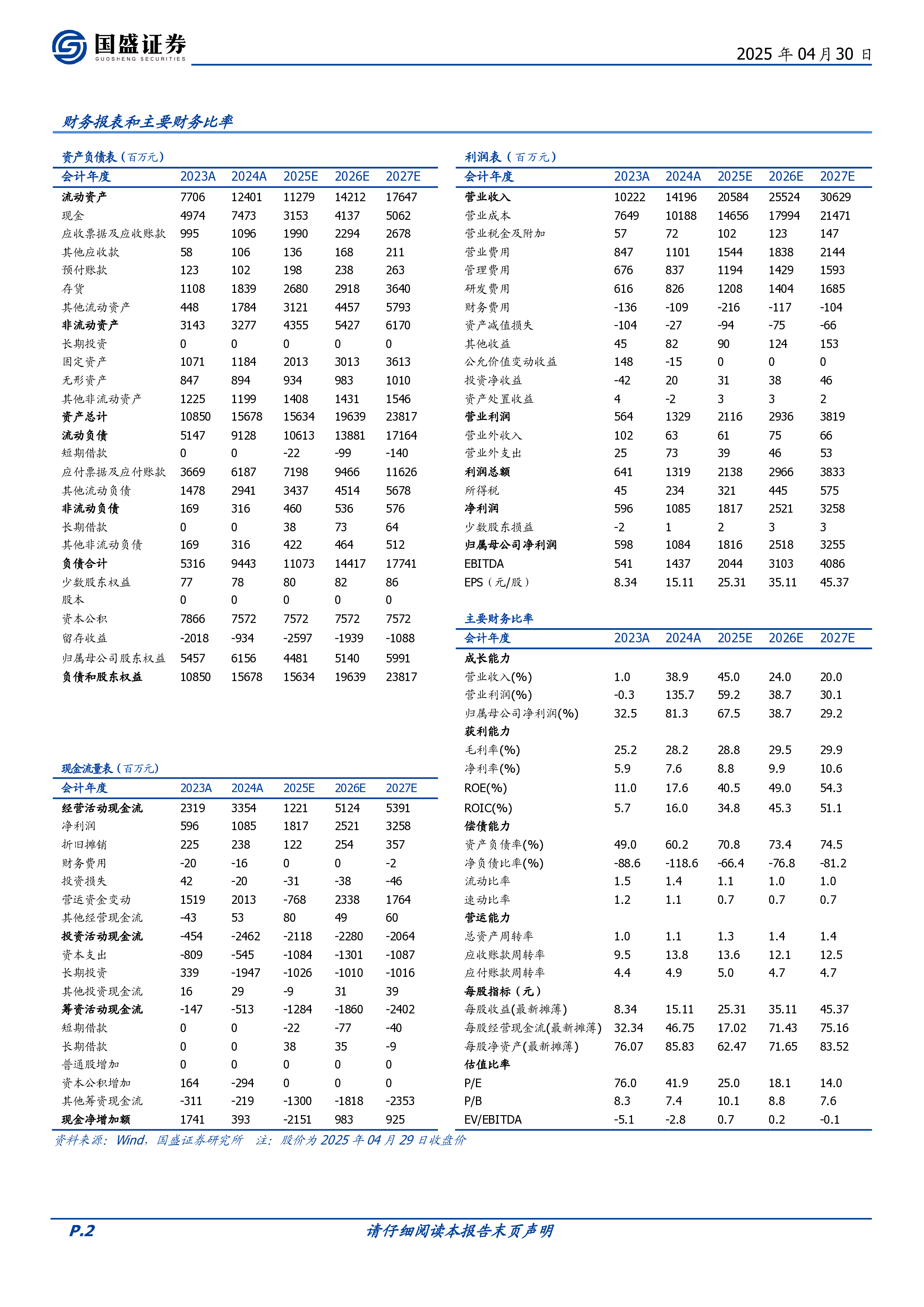

证券研究报告 | 季报点评 请仔细阅读本报告末页声明 gszqdatemark 九号公司(689009.SH) 业绩增长强劲,两轮车持续放量 事件:公司发布2025年一季度报。公司2025年实现营业总收入51.12亿元,同比增长99.52%;实现归母净利润4.56亿元,同比增长236.22%。 两轮车板块高增。分业务看,公司电动两轮车实现收入28.62亿元,同比+140.5%,销量100.38万台,同比+140.8%,均价2851元,以旧换新政策驱动下公司增长强劲;自主滑板车实现收入3.95亿元,同比+30.4%,实现销量20.67万台,同比+36.3%,均价1911元;全地形车实现收入2.15亿元,同比持平,实现销量4822台,同比-12.1%,均价实现44587元,同比+13.8%提升强劲;TOB业务实现8.1亿元,同比+91.9%,配件业务实现8.3亿元。 盈利能力持续提升。毛利率:2025Q1公司毛利率实现29.67%,同比-0.81pct。费率端:2025Q1公司销售/管理/研发/财务费率为8.18%/5.1%/4.95%/-1.7%,分别同比变动-2.49pct/-1.99pct/-1.46pct/-0.67pct。净利率:2025Q1年公司净利率实现8.92%,同比+3.63pct。 政策拉动行业置换提速,公司智能化领先行业。2024年商务部等部门发布以旧换新政策、2025年政策持续,拉动行业置换需求,新国标政策驱动行业向高端化、智能化发展。据商务部数据,截至2025年4月11日,以旧换新拉动交售旧车、换购新车各352.6万辆;已有超350万名消费者申请了电动自行车以旧换新补贴,累计申请补贴达24.1亿元。公司在高端市场产品力领先,未来在渠道拓展、产品力持续赋能下公司规模及盈利能力有望持续提升。 盈利预测与投资建议。公司未来持续受益于两轮车增长及机器人放量,我们预计公司2025-2027年实现归母净利润18.2/25.2/32.6亿元,同比增长67.5%/38.7%/29.2%,维持“增持”评级。 风险提示:原材料价格波动、汇率波动风险、市场需求不及预期。 增持(维持) 股票信息 行业 摩托车及其他 前次评级 增持 04月29日收盘价(元) 63.38 总市值(百万元) 45462.54 总股本(百万股) 71.73 其中自由流通股(%) 76.64

相关推荐

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

2025-03-25 195

2025-03-25 195 -

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

2025-03-25 195

2025-03-25 195 -

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

2025-03-25 192

2025-03-25 192 -

2024年报点评:归母净利润同比 81%,研发 渠道推动高质量增长

2025-05-14 53

2025-05-14 53 -

3月新股上市及基金收益月度跟踪

2025-05-14 42

2025-05-14 42 -

业绩增长强劲,两轮车持续放量

2025-05-14 64

2025-05-14 64 -

两轮车和新兴业务表现亮眼,盈利能力改善

2025-05-14 78

2025-05-14 78 -

两轮车持续增长,机器人放量打开空间

2025-05-14 48

2025-05-14 48 -

九号公司2024A年报点评:盈利提振高分红

2025-05-14 31

2025-05-14 31 -

九号公司2025Q1年报点评:收入利润再超预期

2025-05-14 82

2025-05-14 82

相关内容

-

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

业绩基本符合预期,一季度电价承压拖累业绩

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

24全年业绩超预期,25Q1延续高增长

分类:券商研报

时间:2025-05-15

标签:

格式:PDF

-

公司信息更新报告:利润快速增长,“出海 创新”双轮驱动成长空间广阔

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

北京人力2024年年报及25年一季报点评报告:业绩承诺稳健兑现,新年开局蹄疾步稳

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

KNX总线智能家居品牌,提供住宅与建筑智能化解决方案

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

年报点评:污水处理收入占比持续提升,带动净利润逆势增长

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

工程服务承压拖累业绩,制氢订单落地火改有望放量

分类:券商研报

时间:2025-05-14

标签:

格式:PDF