两轮车和新兴业务表现亮眼,盈利能力改善

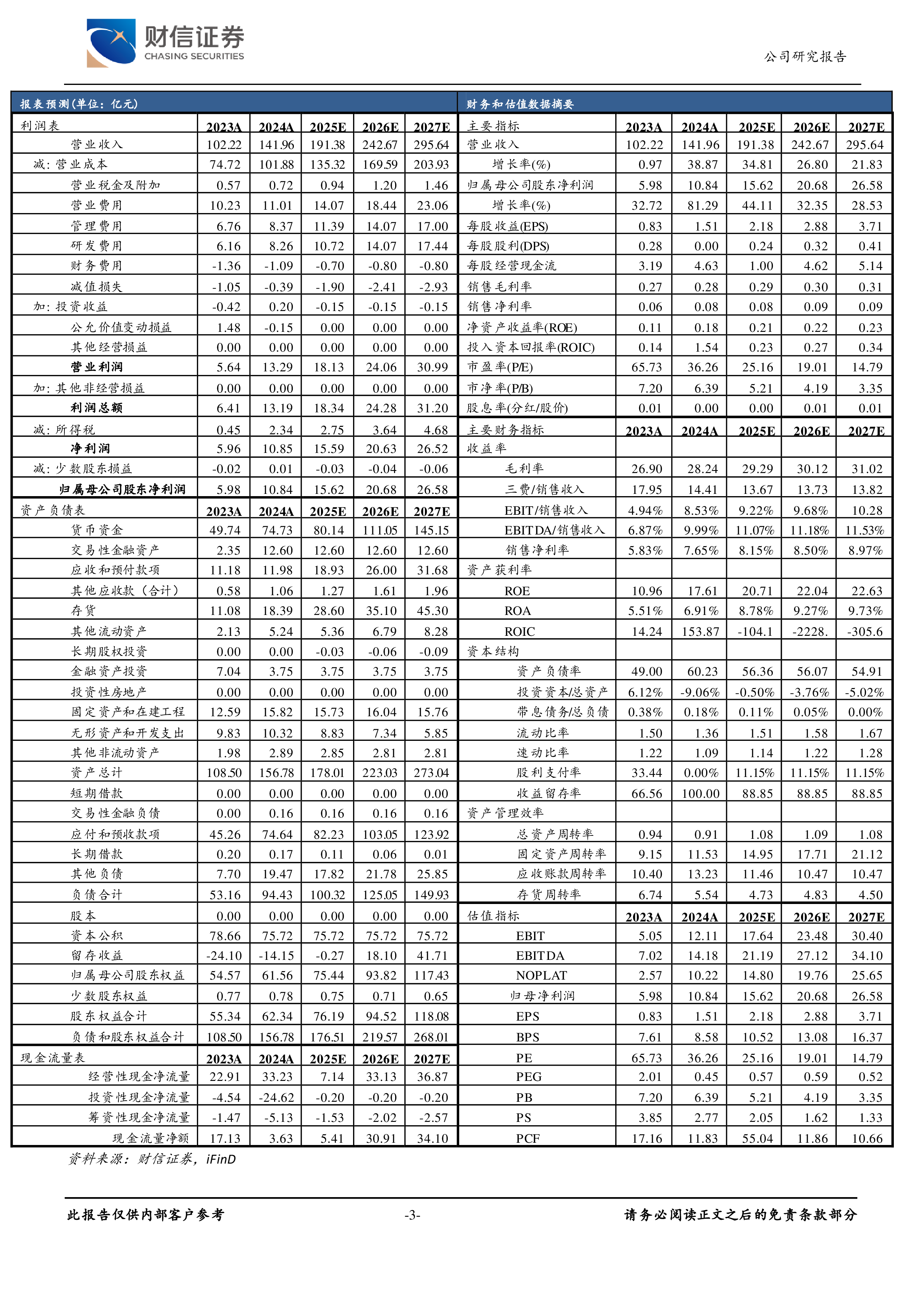

此报告仅供内部客户参考 请务必阅读正文之后的免责条款部分 证券研究报告 汽车| 摩托车及其他 两轮车和新兴业务表现亮眼,盈利能力改善 2025年04月16日 评级 买入 评级变动 维持 交易数据 当前价格(元) 54.80 52周价格区间(元) 29.61-65.30 总市值(百万) 39308.10 流通市值(百万) 30127.35 总股本(万股) 71730.10 流通股(万股) 54976.91 涨跌幅比较 % 1M 3M 12M 九号公司 -14.51 12.48 88.21 摩托车及其他 -7.96 9.99 49.59 周心怡 分析师 执业证书编号:S0530524030001 zhouxinyi67@hnchasing.com 相关报告 1 九号公司(689009.SH)公司点评:电动两轮车供需改善,新兴业务有望持续放量2025-03-12 预测指标 2023A 2024A 2025E 2026E 2027E 主营收入(亿元) 102.22 141.96 191.38 242.67 295.64 归母净利润(亿元) 5.98 10.84 15.62 20.68 26.58 每股收益(元) 0.83 1.51 2.18 2.88 3.71 每股净资产(元) 7.61 8.58 10.52 13.08 16.37 P/E 65.73 36.26 25.16 19.01 14.79 P/B 7.20 6.39 5.21 4.19 3.35 资料来源:iFinD,财信证券 投资要点: 事件:根据公司公告,2024年公司实现营收141.96亿元,同比+38.87%,实现归母净利润10.84亿元,同比+81.29%;其中,2024Q4实现营收32.90亿元,同比+22.03%,实现归母净利润1.14亿元,同比-47.95%,四季度业绩下滑,主要受到公司降价清库存和期间费用增加的影响。 2025年电动两轮车行业端供需改善,公司两轮车业务有望维持高增长。公司的主营业务电动两轮车,产品定位于高端电动两轮车赛道,在2024年行业大盘下滑的情况下,渠道拓展顺利,门店数量从2024年3月的5000家增加至2025年2月的7600家,当前已覆盖1200多个县市,公司的电动两轮车业务营收同比大幅增长70.38%至72.11亿元。随着今年新国标的出台,能够促进供给端尾部出

相关推荐

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

2025-03-25 195

2025-03-25 195 -

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

2025-03-25 195

2025-03-25 195 -

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

2025-03-25 192

2025-03-25 192 -

2024年报点评:归母净利润同比 81%,研发 渠道推动高质量增长

2025-05-14 53

2025-05-14 53 -

3月新股上市及基金收益月度跟踪

2025-05-14 42

2025-05-14 42 -

业绩增长强劲,两轮车持续放量

2025-05-14 64

2025-05-14 64 -

两轮车和新兴业务表现亮眼,盈利能力改善

2025-05-14 78

2025-05-14 78 -

两轮车持续增长,机器人放量打开空间

2025-05-14 48

2025-05-14 48 -

九号公司2024A年报点评:盈利提振高分红

2025-05-14 31

2025-05-14 31 -

九号公司2025Q1年报点评:收入利润再超预期

2025-05-14 82

2025-05-14 82

相关内容

-

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

业绩基本符合预期,一季度电价承压拖累业绩

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

24全年业绩超预期,25Q1延续高增长

分类:券商研报

时间:2025-05-15

标签:

格式:PDF

-

公司信息更新报告:利润快速增长,“出海 创新”双轮驱动成长空间广阔

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

北京人力2024年年报及25年一季报点评报告:业绩承诺稳健兑现,新年开局蹄疾步稳

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

KNX总线智能家居品牌,提供住宅与建筑智能化解决方案

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

年报点评:污水处理收入占比持续提升,带动净利润逆势增长

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

工程服务承压拖累业绩,制氢订单落地火改有望放量

分类:券商研报

时间:2025-05-14

标签:

格式:PDF