工程服务承压拖累业绩,制氢订单落地火改有望放量

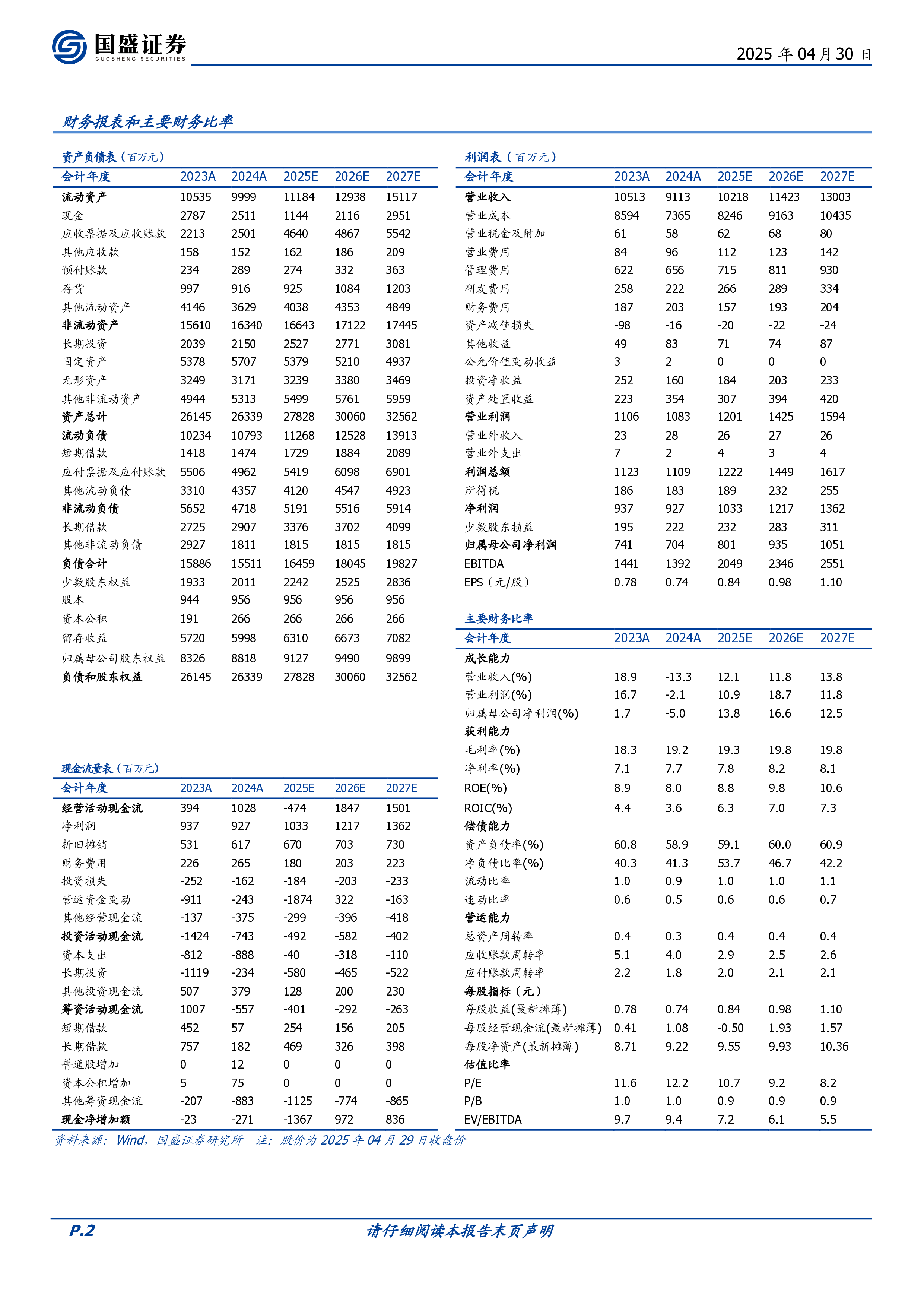

证券研究报告 | 年报点评报告 请仔细阅读本报告末页声明 gszqdatemark 华光环能(600475.SH) 工程服务承压拖累业绩,制氢订单落地火改有望放量 事件:公司发布2024年年度报告及2025年一季度报。2024年,公司实现营收91.13亿元,同比增长-13.31%;归母净利润7.04亿元,同比-4.98%;扣非归母净利润3.88亿元,同比减少24%;基本每股收益0.7456元,同比-5.58%。拟向全体股东每股派发现金红利0.35元(含税),现金分红比例为61.08%。2024年一季度公司实现营收19.65亿元,同比-32.25%;归母净利润1.29亿元,同比降低30.77%;扣非归母净利润1.17亿元,同比降低35.23%。 工程服务收入下降,光伏电站epc承压。受累于光伏电站EPC业务收入明显下滑,公司2024年电站工程业务实现收入6.75亿元,同比大幅下降70.08%。而光伏电站工程业务因光伏组件价格波动剧烈,新能源消纳和项目收益不确定性增加等问题,装机速度和装机量下降。报告期末,公司电站工程在手订单总金额11亿元,主要为传统电站工程,但由于市场激烈竞争收入下降。此外,市政环保工程与服务实现收入13.10亿元,同比下降37.59%。 热电&环保运营稳健提升,装备制造业务回暖。环保运营方面,2024年公司环保运营服务实现营业收入6.38亿元,同比上升5.50%。热电运营方面,2024年公司下属8家热电厂保持精细化高效运营,全年完成总售热971.32万吨,较去年同期增长18.76%,热力应收款回笼率100%;通过精细化管理,管损低至5.2%。装备制造方面,2024全年实现收入17.42亿元,同比提高20.18%,业务回暖主要系高端环保锅炉市场加大开发,燃机余热炉收入增长较快,流化床的销售收入有所回升所致,同时公司抓住设备更新市场机遇,提升设备节能技改收入。截至2024年底,公司锅炉装备在手订单总量30.44亿元,较去年有较大幅度提升,其中环保锅炉装备在手订单11.1亿元,燃机余热炉订单保持稳步增加,传统节能高效锅炉在手订单15.29亿元,另有设备更新改造及备件等订单4.05亿元。 电解水制氢订单落地,火电灵活性改造有望放量。制氢方面,2023年公司1500Nm3/h碱性电解槽产品正式下线。2024年,公司建设完成首期500MW规模的制氢设备智能化生

相关推荐

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

2025-03-25 195

2025-03-25 195 -

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

2025-03-25 195

2025-03-25 195 -

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

2025-03-25 192

2025-03-25 192 -

2024年报点评:归母净利润同比 81%,研发 渠道推动高质量增长

2025-05-14 53

2025-05-14 53 -

3月新股上市及基金收益月度跟踪

2025-05-14 42

2025-05-14 42 -

业绩增长强劲,两轮车持续放量

2025-05-14 64

2025-05-14 64 -

两轮车和新兴业务表现亮眼,盈利能力改善

2025-05-14 78

2025-05-14 78 -

两轮车持续增长,机器人放量打开空间

2025-05-14 48

2025-05-14 48 -

九号公司2024A年报点评:盈利提振高分红

2025-05-14 31

2025-05-14 31 -

九号公司2025Q1年报点评:收入利润再超预期

2025-05-14 82

2025-05-14 82

相关内容

-

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

业绩基本符合预期,一季度电价承压拖累业绩

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

24全年业绩超预期,25Q1延续高增长

分类:券商研报

时间:2025-05-15

标签:

格式:PDF

-

公司信息更新报告:利润快速增长,“出海 创新”双轮驱动成长空间广阔

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

北京人力2024年年报及25年一季报点评报告:业绩承诺稳健兑现,新年开局蹄疾步稳

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

KNX总线智能家居品牌,提供住宅与建筑智能化解决方案

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

年报点评:污水处理收入占比持续提升,带动净利润逆势增长

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

工程服务承压拖累业绩,制氢订单落地火改有望放量

分类:券商研报

时间:2025-05-14

标签:

格式:PDF