北京人力2024年年报及25年一季报点评报告:业绩承诺稳健兑现,新年开局蹄疾步稳

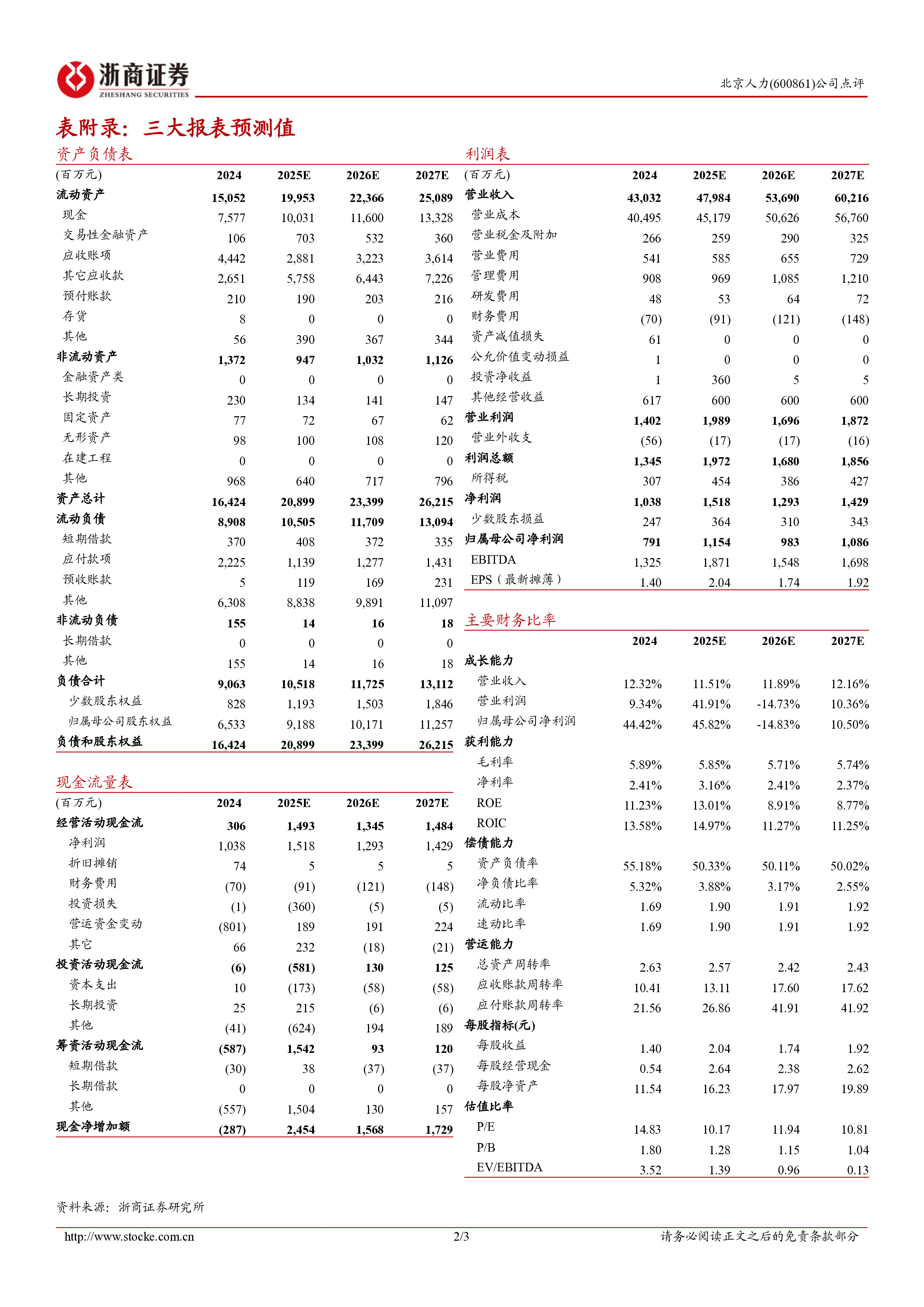

证券研究报告 | 公司点评 | 专业服务 1/3 请务必阅读正文之后的免责条款部分 北京人力(600861) 报告日期:2025年05月16日 业绩承诺稳健兑现,新年开局蹄疾步稳 ——北京人力2024年年报及25年一季报点评报告 投资要点 ❑ 业绩概览: 上市公司:24年收入430.3亿元(同比+12%,后文同),归母净利7.91亿元(+44%),扣非归母5.33亿(+107%),扣非项主体为政府补助5.6亿元。 25Q1收入108.4亿(+3%),归母净利5.91亿(+180%),扣非归母1.45亿(-22%),其中扣非项主体为政府补助4.2亿及黄寺商厦转让确认收益3.6亿元。 置入资产:24年全年归母净利8.72亿元(+6%),扣非归母5.75亿元(+17%),分别实现全年业绩承诺的147%/102%。 ❑ 收入拆分:覆盖人服全周期,外包贡献核心增量 24年分业务看,业务外包服务/人事管理服务/薪酬福利服务/招聘及灵活用工分别营收360.5亿元(+14%)/9.9亿(-9%)/12.0亿(+5%)/43.4亿(+13%),占比为84%/2%/3%/10%,对应毛利率为3.2%/82.3%/18.4%/3.2%。公司重点聚焦外包业务专业化发展,全年新增千人规模大客户 30 家,其中 14 家为民营企业。 ❑ 展望:在当前促就业+支持科技行业发展背景下,我们认为与科技龙头合作紧密的人服公司有望充分受益 短期:北京人力深度绑定头部客户,驱动核心外包业务增长,公司25年已有业绩承诺(注入资产归母净利6.62亿,扣非归母6.31亿)。且一季度来看,公司披露于3.27日收到产业政策资金3.58亿元,对比去年上半年曾披露于6.27日收到产业政策资金2.81亿元,今年在到账时间、补贴体量方面均明显改善,预计全年补贴趋势乐观,业绩确定性强。 中长期:公司24年已与华为、德科签订合作,后续有望承接大客户出海用工需求。其旗下全资子公司外企数科亦与昆仑万维合作设立人工智能招聘/求职平台,积极推动AI大模型招聘领域应用。 ❑ 盈利预测与估值 北京人力业务覆盖人服全周期,可为下游客户提供从“招”到“管”的全流程解决方案,高成长外包业务亦将持续受益于渗透率提升,考虑到25年受黄寺商厦置出一次性收益影响,我们进一步引入剔除黄寺商厦处置收益的经调归母净利指标,预计公司2025-2027年报表表观

相关推荐

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

2025-03-25 193

2025-03-25 193 -

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

2025-03-25 193

2025-03-25 193 -

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

2025-03-25 190

2025-03-25 190 -

2024年报点评:归母净利润同比 81%,研发 渠道推动高质量增长

2025-05-14 51

2025-05-14 51 -

3月新股上市及基金收益月度跟踪

2025-05-14 40

2025-05-14 40 -

业绩增长强劲,两轮车持续放量

2025-05-14 61

2025-05-14 61 -

两轮车和新兴业务表现亮眼,盈利能力改善

2025-05-14 76

2025-05-14 76 -

两轮车持续增长,机器人放量打开空间

2025-05-14 46

2025-05-14 46 -

九号公司2024A年报点评:盈利提振高分红

2025-05-14 29

2025-05-14 29 -

九号公司2025Q1年报点评:收入利润再超预期

2025-05-14 80

2025-05-14 80

相关内容

-

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

KNX总线智能家居品牌,提供住宅与建筑智能化解决方案

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

工程服务承压拖累业绩,制氢订单落地火改有望放量

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

年报点评:污水处理收入占比持续提升,带动净利润逆势增长

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

北京人力2024年年报及25年一季报点评报告:业绩承诺稳健兑现,新年开局蹄疾步稳

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

业绩短期承压,AI战略成效逐渐显现

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

业绩基本符合预期,一季度电价承压拖累业绩

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

体检服务主业发展稳健,参转控加速推进,AI布局值得期待

分类:券商研报

时间:2025-05-14

标签:

格式:PDF