体检服务主业发展稳健,参转控加速推进,AI布局值得期待

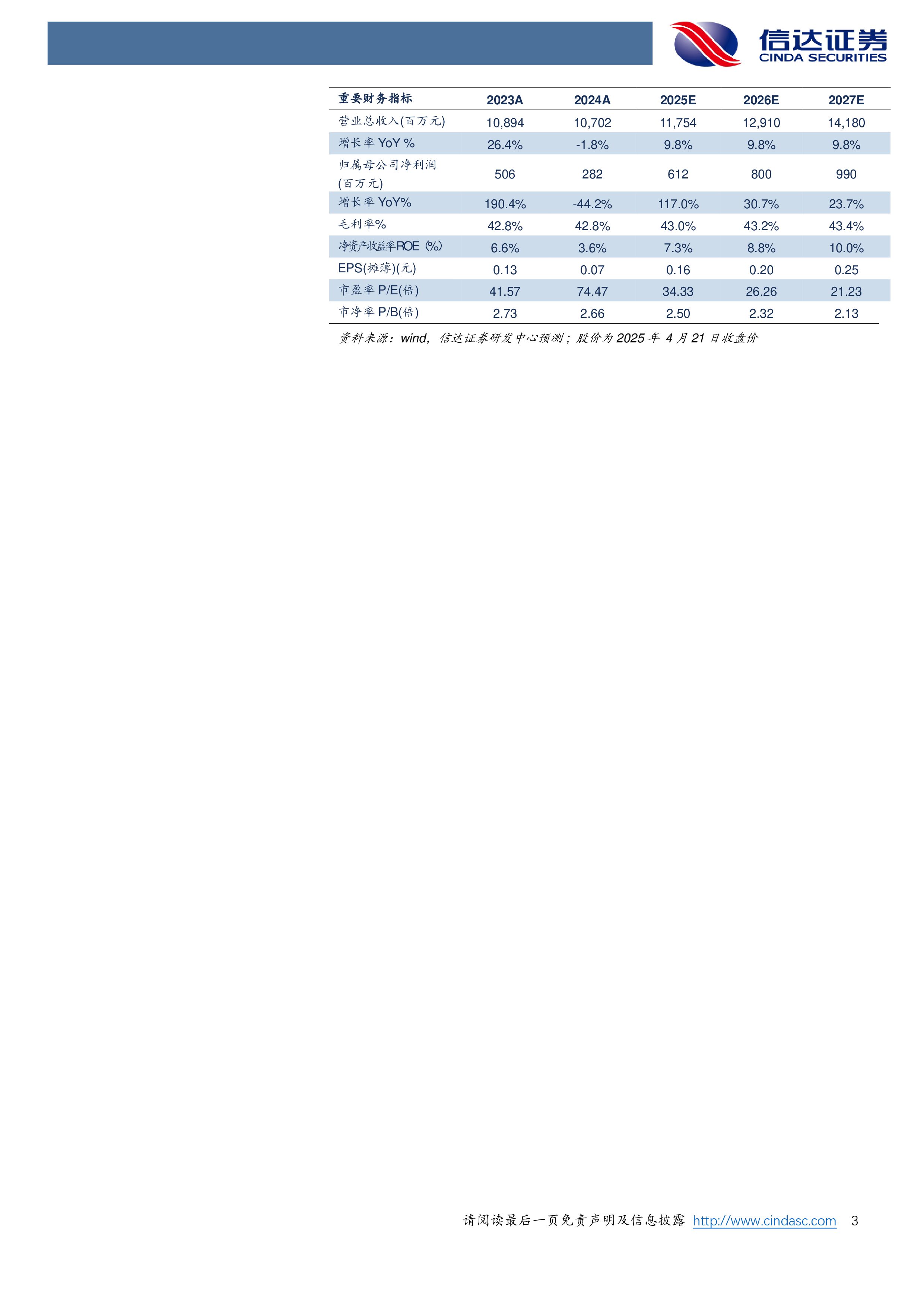

证券研究报告 公司研究 [Table_ReportType] 公司点评报告 [Table_StockAndRank] 美年健康(002044) 唐爱金 医药首席分析师 执业编号:S1500523080002 邮 箱:tangaijin@cindasc.com 贺鑫 医药行业分析师 执业编号:S1500524120003 邮 箱:hexin1@cindasc.com 信达证券股份有限公司 CINDA SECURITIES CO.,LTD 北京市西城区宣武门西大街甲127号金隅大厦B座 邮编:100031 [Table_Title] 体检服务主业发展稳健,参转控加速推进,AI布局值得期待 [Table_ReportDate] 2025年04月21日 [Table_Summary] 事件:2025年4月16日,公司发布2024年年度报告。2024年公司实现营业收入107.02亿元,同比减少1.76%;公司实现归母净利润2.82亿元,同比减少44.18%;实现归母扣非净利润2.52亿元,同比减少45.52%。 点评: ➢ 体检服务主业发展稳健,四大品牌协同发展。 公司是目前全国最大的健康体检连锁企业,旗下有“美年大健康”、“慈铭体检”、“慈铭奥亚”、“美兆健康”四大品牌,四大品牌协同发展,提供多层次、全方位、精准化、个性化的健康体检服务。 1)从收入端来看:2024年公司体检服务实现营业收入103.31亿元,其中华东区、华北区、华南区、中南区的营业收入分别为35.99亿元、23.87亿元、12.61亿元、13.48亿元。截至2024年底,公司旗下分院总数576家,其中控股体检分院312家,参股体检分院264家。2024年度,公司共计接待2,525万人次,其中控股体检分院接待1,538万人次;团体客户和个人客户占收入比分别为75.9%和24.1%。2024年公司体检客单价672元,客单价继续保持稳定提升。 2)从利润端来看:2024年公司主营业务体检服务毛利率为42.39%,同比提升0.33pct,从营业成本结构来看,人工费用占比33.08%,外送成本占比22.49%,体检直接耗材占比13.86%,房租物业占比12.40%,折旧及摊销占比9.05%,其他占比6.33%。2024年公司各项期间费用保持相对稳定,资产减值损失0.40亿元,信用减值损失1.48亿元,对利润影响较大。

相关推荐

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

2025-03-25 193

2025-03-25 193 -

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

2025-03-25 193

2025-03-25 193 -

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

2025-03-25 190

2025-03-25 190 -

2024年报点评:归母净利润同比 81%,研发 渠道推动高质量增长

2025-05-14 51

2025-05-14 51 -

3月新股上市及基金收益月度跟踪

2025-05-14 40

2025-05-14 40 -

业绩增长强劲,两轮车持续放量

2025-05-14 61

2025-05-14 61 -

两轮车和新兴业务表现亮眼,盈利能力改善

2025-05-14 76

2025-05-14 76 -

两轮车持续增长,机器人放量打开空间

2025-05-14 46

2025-05-14 46 -

九号公司2024A年报点评:盈利提振高分红

2025-05-14 29

2025-05-14 29 -

九号公司2025Q1年报点评:收入利润再超预期

2025-05-14 80

2025-05-14 80

相关内容

-

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

KNX总线智能家居品牌,提供住宅与建筑智能化解决方案

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

工程服务承压拖累业绩,制氢订单落地火改有望放量

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

年报点评:污水处理收入占比持续提升,带动净利润逆势增长

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

北京人力2024年年报及25年一季报点评报告:业绩承诺稳健兑现,新年开局蹄疾步稳

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

业绩短期承压,AI战略成效逐渐显现

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

业绩基本符合预期,一季度电价承压拖累业绩

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

体检服务主业发展稳健,参转控加速推进,AI布局值得期待

分类:券商研报

时间:2025-05-14

标签:

格式:PDF