天然橡胶周报:胶价仍是震荡市

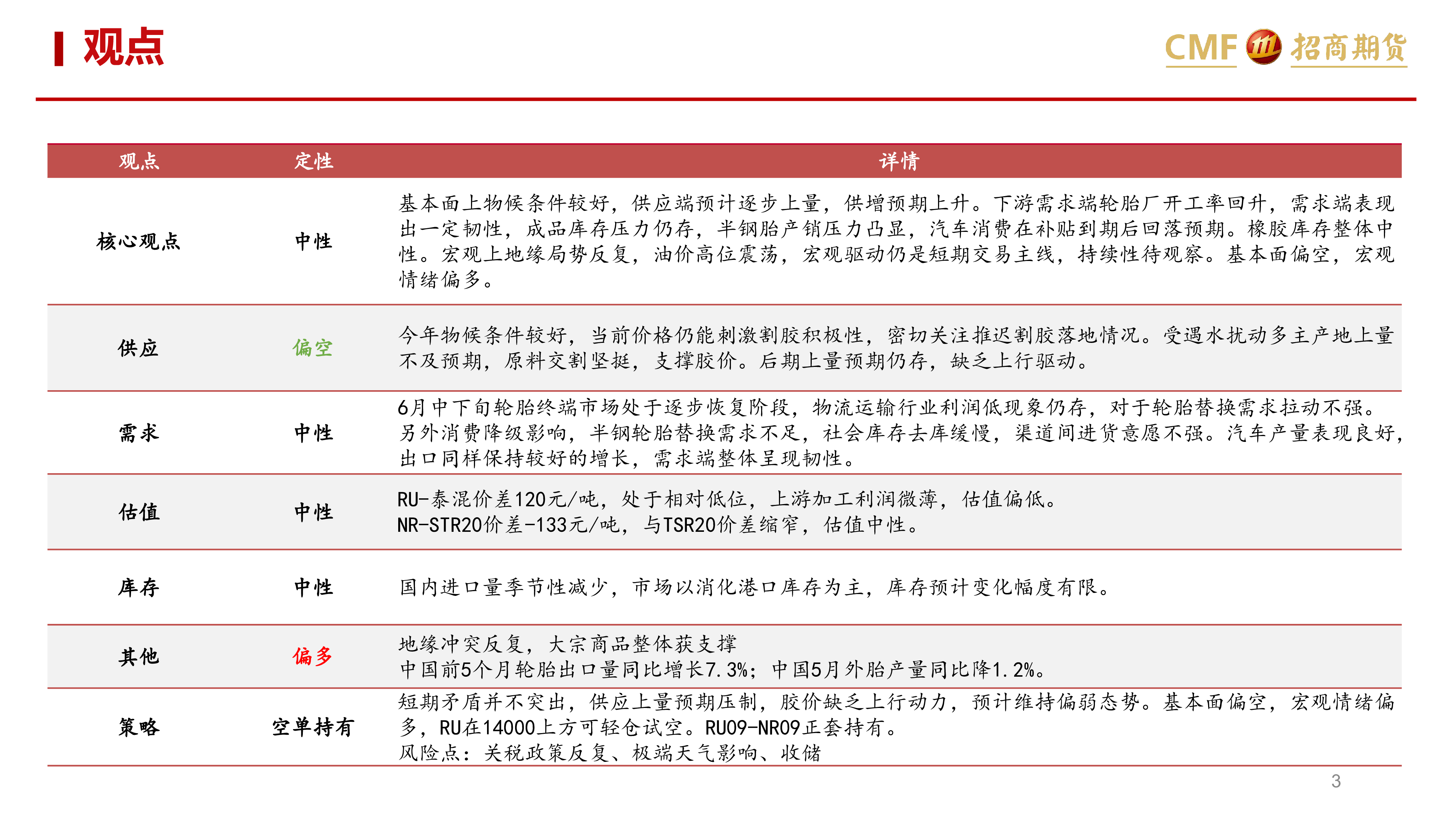

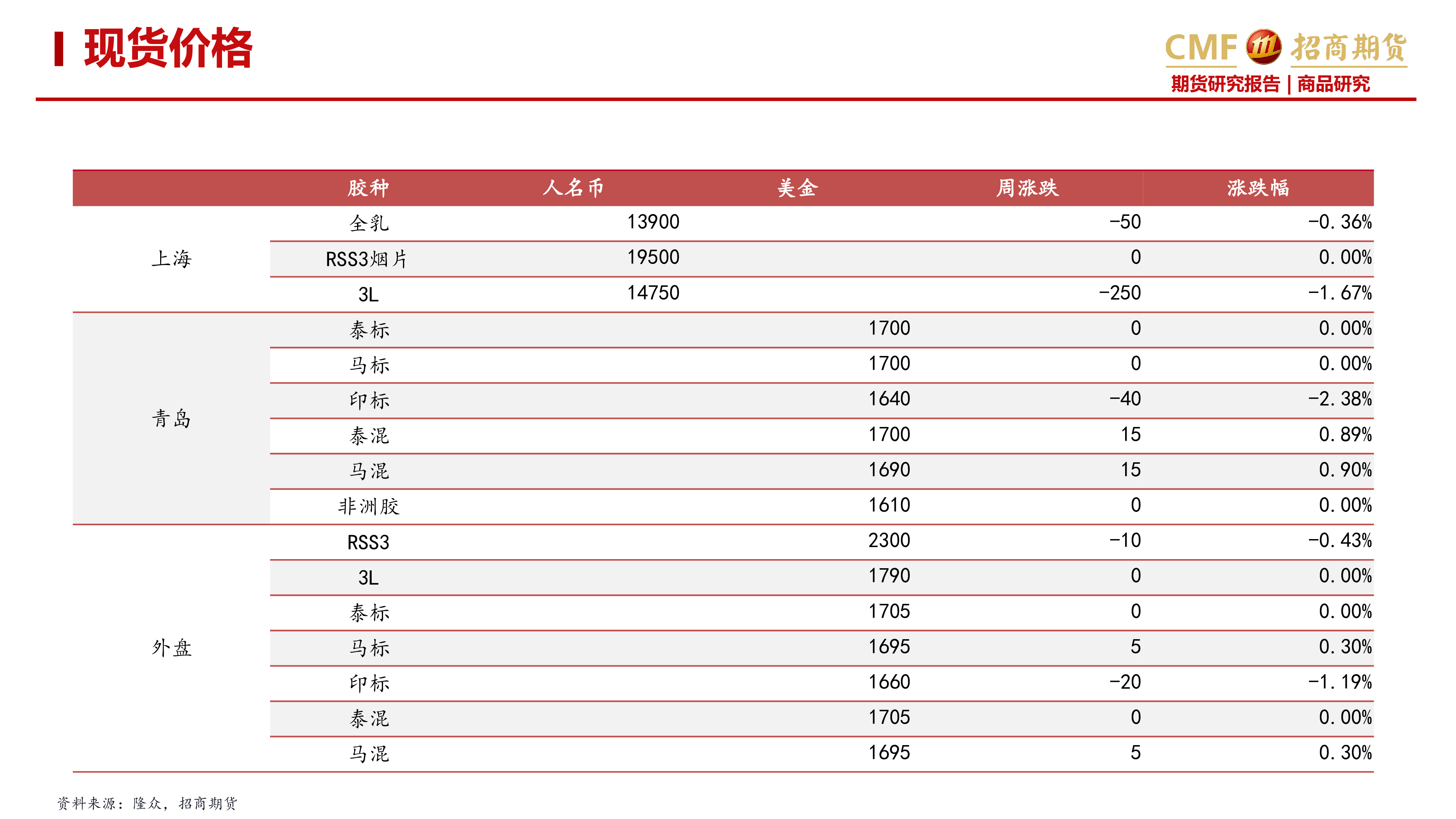

胶价仍是震荡市-天然橡胶周报 2025年6月21日2025年6月21日•招商期货-罗鸣•luoming @cmschina.com.cn •联系电话: 19854498995•执业资格号: Z0021358期货研究报告 | 商品研究行情回顾-多空交织,震荡反复期货研究报告 | 商品研究资料来源:同花顺,招商期货胶种收盘价本周涨跌涨跌幅RU主力13900+125+0.18%NR主力12065-40-0.33%新加坡TSR20主力观点3观点定性详情 核心观点中性基本面上物候条件较好,供应端预计逐步上量,供增预期上升。下游需求端轮胎厂开工率回升,需求端表现出一定韧性,成品库存压力仍存,半钢胎产销压力凸显,汽车消费在补贴到期后回落预期。橡胶库存整体中性。宏观上地缘局势反复,油价高位震荡,宏观驱动仍是短期交易主线,持续性待观察。基本面偏空,宏观情绪偏多。供应偏空今年物候条件较好,当前价格仍能刺激割胶积极性,密切关注推迟割胶落地情况。受遇水扰动多主产地上量不及预期,原料交割坚挺,支撑胶价。后期上量预期仍存,缺乏上行驱动。需求中性6月中下旬轮胎终端市场处于逐步恢复阶段,物流运输行业利润低现象仍存,对于轮胎替换需求拉动不强。另外消费降级影响,半钢轮胎替换需求不足,社会库存去库缓慢,渠道间进货意愿不强。汽车产量表现良好,出口同样保持较好的增长,需求端整体呈现韧性。估值中性RU-泰混价差120元/吨,处于相对低位,上游加工利润微薄,估值偏低。NR-STR20价差-133元/吨,与TSR20价差缩窄,估值中性。库存中性国内进口量季节性减少,市场以消化港口库存为主,库存预计变化幅度有限。其他偏多地缘冲突反复,大宗商品整体获支撑中国前5个月轮胎出口量同比增长7.3%;中国5月外胎产量同比降1.2%。策略空单持有短期矛盾并不突出,供应上量预期压制,胶价缺乏上行动力,预计维持偏弱态势。基本面偏空,宏观情绪偏多,RU在14000上方可轻仓试空。RU09-NR09正套持有。风险点:关税政策反复、极端天气影响、收储01价格回顾现货价格期货研究报告 | 商品研究资料来源:隆众,招商期货胶种人名币美金周涨跌涨跌幅上海全乳13900-50-0.36%RSS3烟片1950000.00%3L14750-250-1.67%青岛泰标170000.00%马标170000.00%印标1640-40-2.38%泰混170

相关推荐

-

202504原油展望报告:山雨欲来风满楼

2025-05-15 69

2025-05-15 69 -

2025二季度生猪及饲料市场展望

2025-05-15 38

2025-05-15 38 -

2025年4月广西甘蔗调研专题:广西蔗区干旱由北向南加剧,降雨迫在眉睫

2025-05-15 70

2025-05-15 70 -

2025年5月份原油期货行情策略展望:基本面仍偏弱,油价低位振荡

2025-05-15 51

2025-05-15 51 -

2025年5月份沥青期货行情策略展望:5月沥青排产同环比双增,需求缓慢释放

2025-05-15 89

2025-05-15 89 -

2025年5月份黑色金属分析报告:需求驱动有限 黑金价格承压

2025-05-15 92

2025-05-15 92 -

2025年5月尿素市场行情策略展望:产业库存逐步累积,尿素价格恐反弹乏力

2025-05-15 42

2025-05-15 42 -

2025年5月有色金属分析报告:关税摩擦多变 有色旺季关注宏观扰动

2025-05-15 96

2025-05-15 96 -

2025年5月橡胶策略报告

2025-05-15 90

2025-05-15 90 -

2025年5月油脂油料策略报告

2025-05-15 60

2025-05-15 60

相关内容

-

有色(镍)周报:底部区间,震荡偏强

分类:券商研报

时间:2025-05-21

标签:

格式:PDF

-

PTA产业周报:产业供需尚可,短期低位震荡

分类:券商研报

时间:2025-05-15

标签:

格式:PDF

-

MEG日报

分类:券商研报

时间:2025-05-15

标签:

格式:PDF

-

光期农产品:2025年5月玉米策略报告

分类:券商研报

时间:2025-05-15

标签:

格式:PDF

-

宏观悲观情绪放缓,基本面仍难支撑反弹

分类:券商研报

时间:2025-05-16

标签:

格式:PDF

-

PTA周报:原油及关税仍主导盘面交易

分类:券商研报

时间:2025-05-15

标签:

格式:PDF

-

天然橡胶周报:胶价仍是震荡市

分类:券商研报

时间:2025-06-23

标签:

格式:PDF

-

农产品日报:关税政策变动影响,豆粕偏弱运行

分类:券商研报

时间:2025-05-16

标签:

格式:PDF

-

PVC周报:供需弱势 继续探底

分类:券商研报

时间:2025-05-15

标签:

格式:PDF

-

PVC周报:假期原油下跌 PVC受利空或继续回落

分类:券商研报

时间:2025-05-15

标签:

格式:PDF