2025年钢铁行业分析

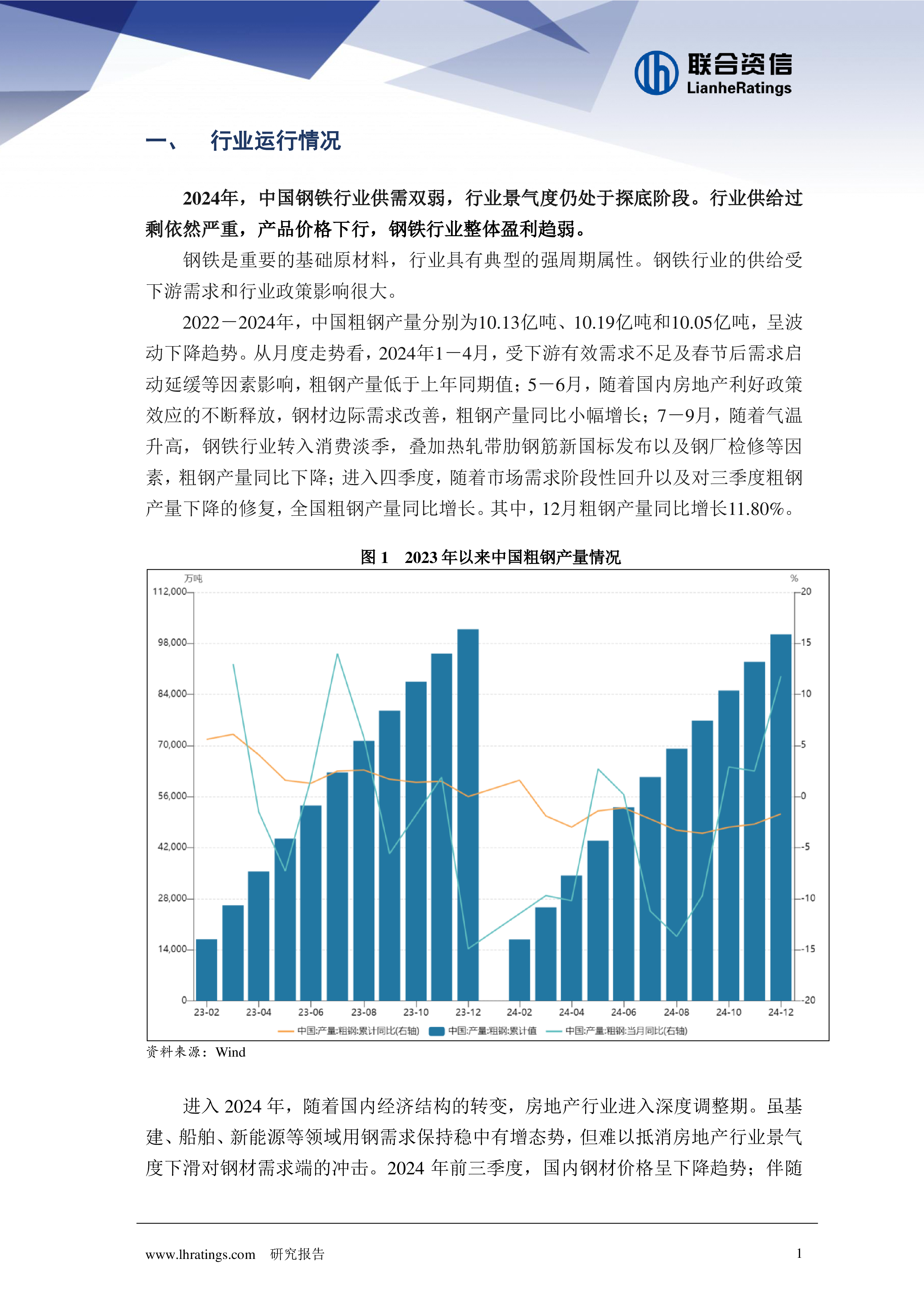

研究报告 0 2025年钢铁行业分析 2024年,中国粗钢产量同比小幅下降,钢铁行业下游需求疲弱,供给端相对处于过剩态势,原燃料价格虽有下降,但成本端降幅不及钢材价格降幅,钢铁行业整体盈利水平持续下行。受供需关系影响,铁矿石和焦炭价格均呈现波动下行态势;房地产投资持续下滑,但制造业和基建投资对用钢需求提供重要支撑,钢铁产品结构持续调整。 预计2025年中国钢铁行业将延续供需双弱的格局,钢材价格预计维持震荡走势,钢铁企业的经营效益难有明显好转。展望未来,短期内,钢铁企业仍将面临一定的经营压力。长期来看,在产业政策引领下,随着低效产能的逐步出清,钢铁行业将转向高质量发展,行业竞争格局有望得到明显改善。 联合资信 工商评级四部 |钢铁行业组 研究报告 1 一、 行业运行情况 2024年,中国钢铁行业供需双弱,行业景气度仍处于探底阶段。行业供给过剩依然严重,产品价格下行,钢铁行业整体盈利趋弱。 钢铁是重要的基础原材料,行业具有典型的强周期属性。钢铁行业的供给受下游需求和行业政策影响很大。 2022-2024年,中国粗钢产量分别为10.13亿吨、10.19亿吨和10.05亿吨,呈波动下降趋势。从月度走势看,2024年1-4月,受下游有效需求不足及春节后需求启动延缓等因素影响,粗钢产量低于上年同期值;5-6月,随着国内房地产利好政策效应的不断释放,钢材边际需求改善,粗钢产量同比小幅增长;7-9月,随着气温升高,钢铁行业转入消费淡季,叠加热轧带肋钢筋新国标发布以及钢厂检修等因素,粗钢产量同比下降;进入四季度,随着市场需求阶段性回升以及对三季度粗钢产量下降的修复,全国粗钢产量同比增长。其中,12月粗钢产量同比增长11.80%。 图1 2023年以来中国粗钢产量情况 资料来源:Wind 进入2024年,随着国内经济结构的转变,房地产行业进入深度调整期。虽基建、船舶、新能源等领域用钢需求保持稳中有增态势,但难以抵消房地产行业景气度下滑对钢材需求端的冲击。2024年前三季度,国内钢材价格呈下降趋势;伴随 研究报告 2 着央行降准、降息以及房地产利好政策密集出台,9月底至10月中旬国内钢材价格迅速反弹;而后需求端修复不及预期和原燃料成本下移等利空驱动,钢价震荡下行。 图2 2023年以来中国钢材综合价格指数 资料来源:Wind 从经营业绩来看,根据中国钢铁工业协会数据,2022-2024年

相关推荐

-

2023游戏出海行业及标杆企业研究(米哈游)

2025-05-26 46

2025-05-26 46 -

2025中国桌游市场现状报告

2025-05-26 38

2025-05-26 38 -

2025年Q1策略手游市场营销趋势洞察

2025-05-26 62

2025-05-26 62 -

2025年传媒行业中期投资策略:AI应用与IP新消费两翼齐飞

2025-05-26 67

2025-05-26 67 -

3A游戏行业深度研究:TakeTwo:曾取凌云志,再见拉满弓

2025-05-26 29

2025-05-26 29 -

AI应用系列研究报告(二):Manus发布,AI Agent的“iphone”时刻

2025-05-26 45

2025-05-26 45 -

中东地区移动游戏发展趋势报告2025

2025-05-26 14

2025-05-26 14 -

人工智能动态跟踪2025年3月第2周:阿里发布新夸克,看好国内AI agent落地

2025-05-26 64

2025-05-26 64 -

人工智能动态跟踪2025年3月第2期:GTC大会重磅发布,腾讯加码AI投入,看好AI基建与应用景气度

2025-05-26 99

2025-05-26 99 -

人工智能动态跟踪2025年3月第3期:阿里发布多款大模型,AI产业链持续景气

2025-05-26 48

2025-05-26 48

相关内容

-

2025年钢铁行业分析

分类:券商研报

时间:2025-05-30

标签:

格式:PDF

-

2025家居生活方式消费趋势报告

分类:券商研报

时间:2025-05-30

标签:

格式:PDF

-

2025年建筑行业分析

分类:券商研报

时间:2025-05-29

标签:

格式:PDF

-

房地产行业深度报告:债务重组后,房企如何恢复经营?

分类:券商研报

时间:2025-05-29

标签:

格式:PDF

-

零食行业深度分析:渠道与产品创新带来新一轮增长

分类:券商研报

时间:2025-07-18

标签:

格式:PDF

-

机械行业:2025年中期策略——盈利能力持续改善,关注新质生产力

分类:券商研报

时间:2025-05-30

标签:

格式:PDF

-

计算机行业:数据价值转化加速,高质量数据集赋能AI

分类:券商研报

时间:2025-05-28

标签:

格式:PDF

-

有色金属行业研究:锑:光伏抢装 出口修复 进口减弱,强烈看多涨价

分类:券商研报

时间:2025-05-29

标签:

格式:PDF

-

低空经济周报:“低空经济”再入政府工作报告,两会代表聚焦空域管理、基建建设、驾驶员认证、、城市规划、气象服务等议题

分类:券商研报

时间:2025-05-28

标签:

格式:PDF

-

通信周跟踪:DeepSeek发布推理系统概览,再论算力的上限和下限

分类:券商研报

时间:2025-05-28

标签:

格式:PDF