2025年建筑行业分析

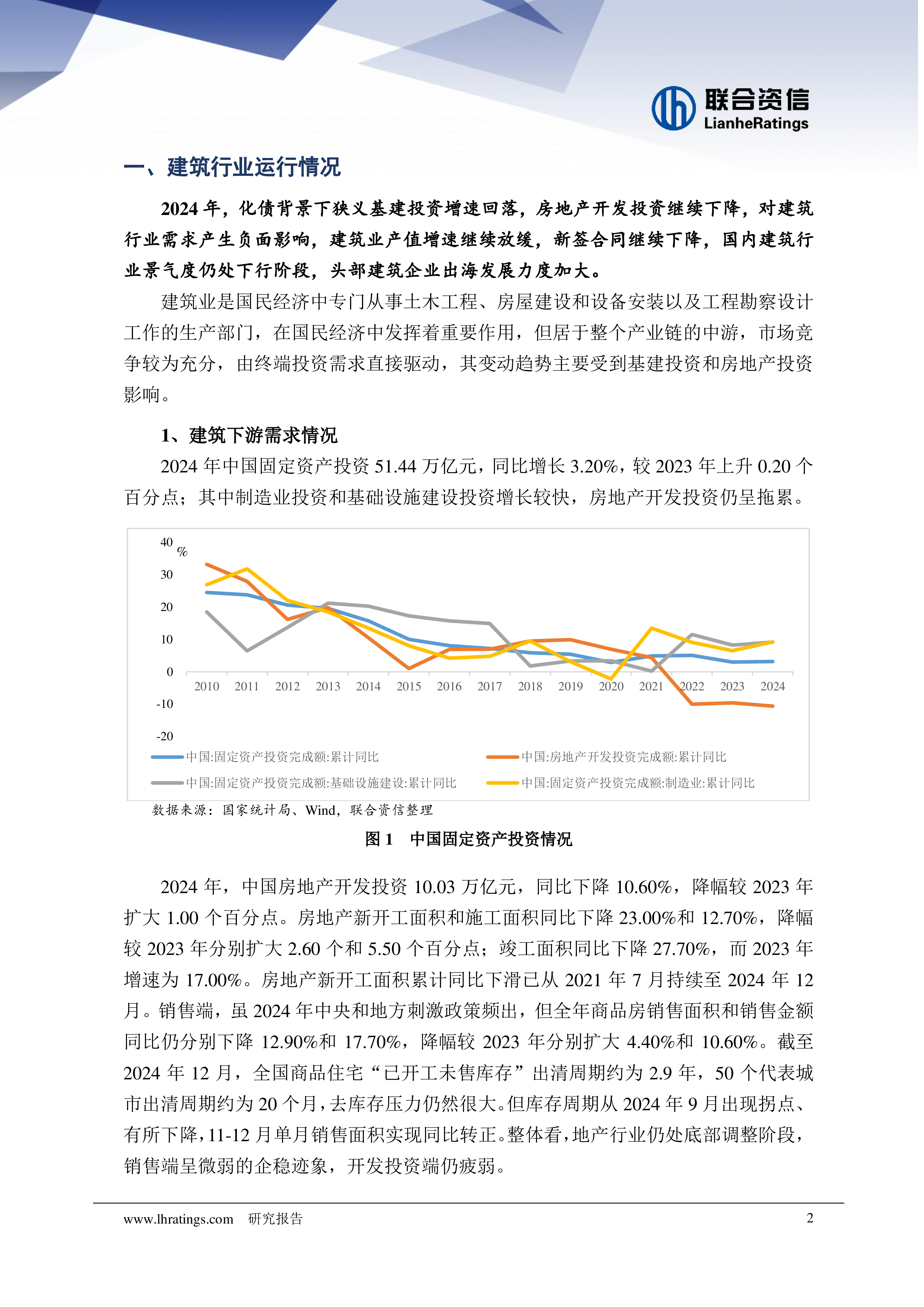

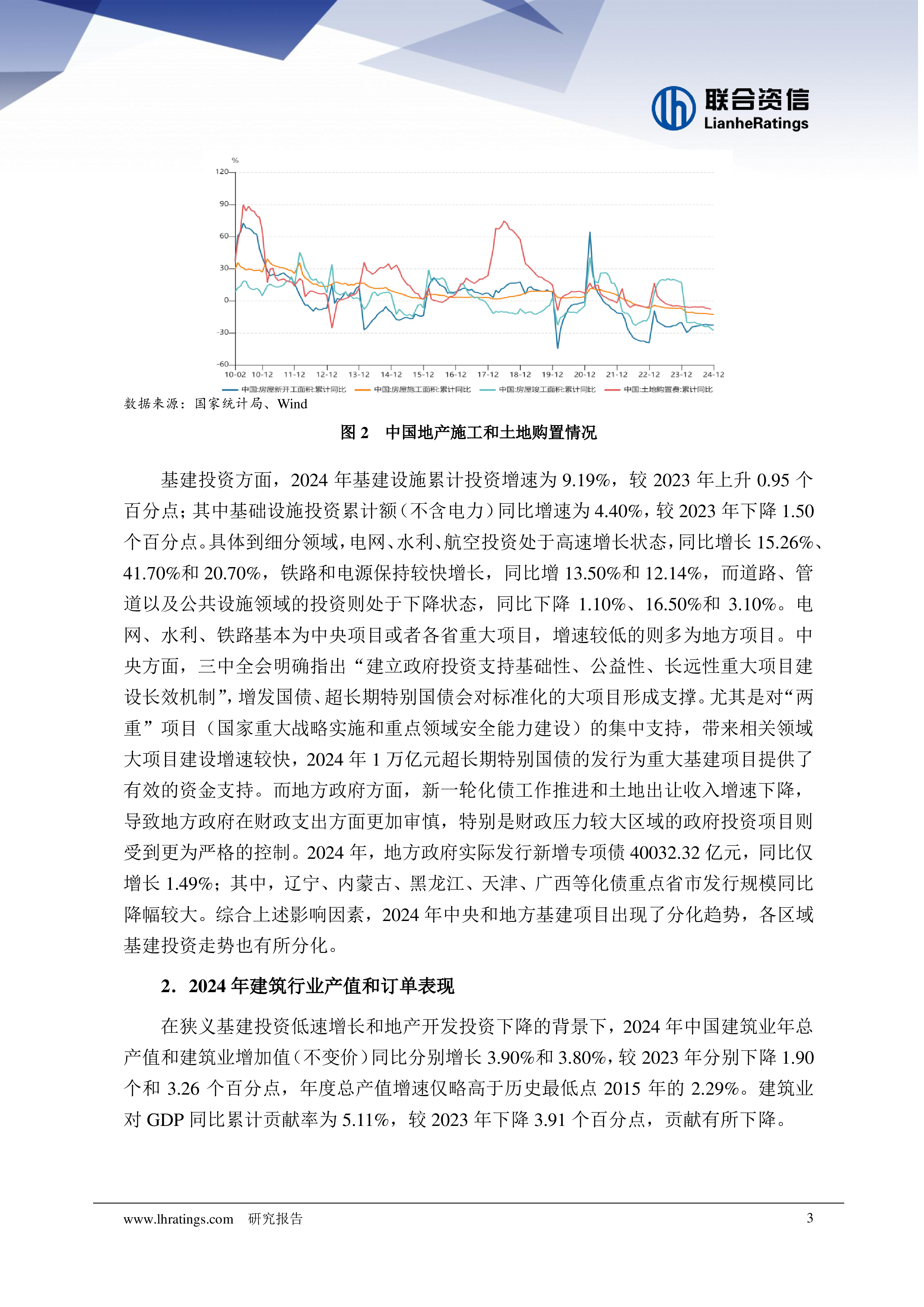

研究报告 1 2025年建筑行业分析 联合资信 工商评级一部 |刘珺轩 2024年,在狭义基建投资增速回落和房地产开发投资继续下降背景下,建筑行业需求增速继续放缓,新签合同继续下降,国内建筑行业景气度仍处下行阶段,头部建筑企业出海发展力度加大,国企特别是央企市占率进一步提高,民营企业继续出清。 展望2025年,预计地产开发投资降幅会收窄,狭义基建投资增速同比或将小幅回升,预计建筑行业基本面变化不大,央企在市场份额上将进一步与地方国企和民营企业拉开差距;建筑行业在新基建和海外等领域仍有较大发展空间。 研究报告 2 一、建筑行业运行情况 2024年,化债背景下狭义基建投资增速回落,房地产开发投资继续下降,对建筑行业需求产生负面影响,建筑业产值增速继续放缓,新签合同继续下降,国内建筑行业景气度仍处下行阶段,头部建筑企业出海发展力度加大。 建筑业是国民经济中专门从事土木工程、房屋建设和设备安装以及工程勘察设计工作的生产部门,在国民经济中发挥着重要作用,但居于整个产业链的中游,市场竞争较为充分,由终端投资需求直接驱动,其变动趋势主要受到基建投资和房地产投资影响。 1、建筑下游需求情况 2024年中国固定资产投资51.44万亿元,同比增长3.20%,较2023年上升0.20个百分点;其中制造业投资和基础设施建设投资增长较快,房地产开发投资仍呈拖累。 数据来源:国家统计局、Wind,联合资信整理 图1 中国固定资产投资情况 2024年,中国房地产开发投资10.03万亿元,同比下降10.60%,降幅较2023年扩大1.00个百分点。房地产新开工面积和施工面积同比下降23.00%和12.70%,降幅较2023年分别扩大2.60个和5.50个百分点;竣工面积同比下降27.70%,而2023年增速为17.00%。房地产新开工面积累计同比下滑已从2021年7月持续至2024年12月。销售端,虽2024年中央和地方刺激政策频出,但全年商品房销售面积和销售金额同比仍分别下降12.90%和17.70%,降幅较2023年分别扩大4.40%和10.60%。截至2024年12月,全国商品住宅“已开工未售库存”出清周期约为2.9年,50个代表城市出清周期约为20个月,去库存压力仍然很大。但库存周期从2024年9月出现拐点、有所下降,11-12月单月销售面积实现同比转正。整体看,地产行业仍处底部调整阶段,

相关推荐

-

2023游戏出海行业及标杆企业研究(米哈游)

2025-05-26 42

2025-05-26 42 -

2025中国桌游市场现状报告

2025-05-26 35

2025-05-26 35 -

2025年Q1策略手游市场营销趋势洞察

2025-05-26 59

2025-05-26 59 -

2025年传媒行业中期投资策略:AI应用与IP新消费两翼齐飞

2025-05-26 64

2025-05-26 64 -

3A游戏行业深度研究:TakeTwo:曾取凌云志,再见拉满弓

2025-05-26 28

2025-05-26 28 -

AI应用系列研究报告(二):Manus发布,AI Agent的“iphone”时刻

2025-05-26 40

2025-05-26 40 -

中东地区移动游戏发展趋势报告2025

2025-05-26 12

2025-05-26 12 -

人工智能动态跟踪2025年3月第2周:阿里发布新夸克,看好国内AI agent落地

2025-05-26 61

2025-05-26 61 -

人工智能动态跟踪2025年3月第2期:GTC大会重磅发布,腾讯加码AI投入,看好AI基建与应用景气度

2025-05-26 94

2025-05-26 94 -

人工智能动态跟踪2025年3月第3期:阿里发布多款大模型,AI产业链持续景气

2025-05-26 44

2025-05-26 44

相关内容

-

2025年钢铁行业分析

分类:券商研报

时间:2025-05-30

标签:

格式:PDF

-

2025家居生活方式消费趋势报告

分类:券商研报

时间:2025-05-30

标签:

格式:PDF

-

2025年建筑行业分析

分类:券商研报

时间:2025-05-29

标签:

格式:PDF

-

房地产行业深度报告:债务重组后,房企如何恢复经营?

分类:券商研报

时间:2025-05-29

标签:

格式:PDF

-

计算机行业:数据价值转化加速,高质量数据集赋能AI

分类:券商研报

时间:2025-05-28

标签:

格式:PDF

-

2025中国外卖市场现状报告

分类:券商研报

时间:2025-05-29

标签:

格式:PDF

-

机械行业:2025年中期策略——盈利能力持续改善,关注新质生产力

分类:券商研报

时间:2025-05-30

标签:

格式:PDF

-

有色金属行业研究:锑:光伏抢装 出口修复 进口减弱,强烈看多涨价

分类:券商研报

时间:2025-05-29

标签:

格式:PDF

-

2025年中国妇科调经用药行业概览:“她经济”消费升级,聚焦女性健康需求

分类:券商研报

时间:2025-06-08

标签:

格式:PDF

-

电子行业周报:小米华为TWS耳机国内市场份额提高

分类:券商研报

时间:2025-07-03

标签:

格式:PDF