2025年一季报点评:利润逆势增长,主业盈利能力提升

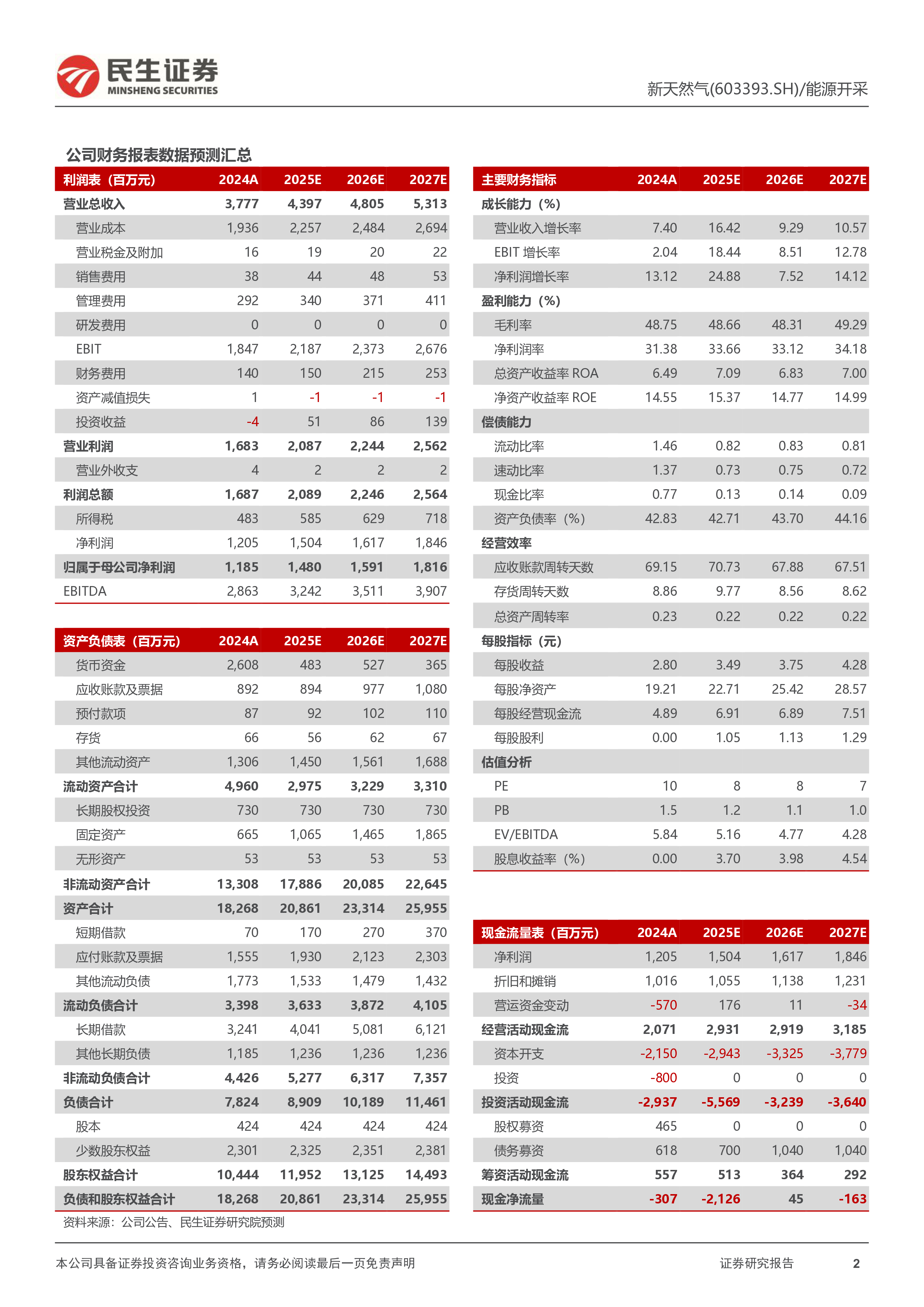

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1 新天然气(603393.SH)2025年一季报点评 利润逆势增长,主业盈利能力提升 2025年04月30日 ➢ 事件:2025年4月29日,公司发布2025年第一季度报告。2025年第一季度,公司实现营业收入10.64亿元,同比下降5.95%;实现归母净利润3.77亿元,同比增长13.72%;实现扣非归母净利润3.58亿元,同比增长7.77%。 ➢ 气价下滑致使公司收入同比下滑,降本增效下毛利率得到较大提升。据wind数据,25Q1国内LNG均价为3.24元/立方米,同比下滑3.76%,气价下滑是公司营收下滑的主要原因;然而,在此背景下,公司降本增效,毛利率实现大幅提升,25Q1毛利率为42.15%,同比提升4.44pct。另外,25Q1公司期间费用为1.12亿元,同比增长25.59%,期间费用率为10.56%,同比提升2.65pct;归母净利率为35.48%,同比提升6.14pct。 ➢ 暖冬影响下,天然气市场相对低迷,但需求依然保持稳健正增长。据上海石油天然气交易中心,2025年第一季度,全国天然气消费量1186亿立方米,增幅1.8%,显著低于2024年全国的天然气表观消费增速8%,主要是一季度气温整体偏高,导致城燃采暖用气整体不及预期,特别是前两个月华北地区管道气销量同比下降8.4%。然而,在当前背景下,天然气需求依然保持正增长,表现出行业的稳健发展态势。中石化天然气分公司天然气研究中心预计,2025年全国天然气需求增量在200亿立方米左右,同比增速与全年GDP的增速基本接近。 ➢ 上产工作持续推进,25年产量增速或将维持高位。2025年,公司将积极推进潘庄区块薄煤层产能释放,加快马必区块产能建设速度,预计2025年产量在2024年的基础上会有20%~30%左右的增幅。2025年1~2月,潘庄、马必区块全口径实现煤层气总产量3.34亿方,同比增长7%以上。其中,潘庄总产量1.69亿方,马必总产量1.65亿方。此外,2025年1~2月,在LNG价格依然低迷的背景下,潘庄、马必区块实现平均销售价格依然保持在2.2元左右,使得公司煤层气业务依然保持较高的盈利能力。 ➢ 布局能源产业,资源优势强。一方面,公司在煤层气新区块上,推进紫金山区块致密气可采区探转采工作,推进丹寨区块的勘查工作,优化

相关推荐

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

2025-03-25 193

2025-03-25 193 -

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

2025-03-25 193

2025-03-25 193 -

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

2025-03-25 190

2025-03-25 190 -

2024年报点评:归母净利润同比 81%,研发 渠道推动高质量增长

2025-05-14 51

2025-05-14 51 -

3月新股上市及基金收益月度跟踪

2025-05-14 40

2025-05-14 40 -

业绩增长强劲,两轮车持续放量

2025-05-14 61

2025-05-14 61 -

两轮车和新兴业务表现亮眼,盈利能力改善

2025-05-14 76

2025-05-14 76 -

两轮车持续增长,机器人放量打开空间

2025-05-14 46

2025-05-14 46 -

九号公司2024A年报点评:盈利提振高分红

2025-05-14 29

2025-05-14 29 -

九号公司2025Q1年报点评:收入利润再超预期

2025-05-14 80

2025-05-14 80

相关内容

-

北交所定期报告(24W18):北京将推动人工智能企业优先在北交所上市

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W21):万达轴承发行表现火热新三板创新层公司突破2000家

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

北交所定期报告(24W16):北交所优化直联机制920代码段启用在即

分类:

时间:2025-03-25

标签:公司研究

格式:PDF

-

KNX总线智能家居品牌,提供住宅与建筑智能化解决方案

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

工程服务承压拖累业绩,制氢订单落地火改有望放量

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

年报点评:污水处理收入占比持续提升,带动净利润逆势增长

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

北京人力2024年年报及25年一季报点评报告:业绩承诺稳健兑现,新年开局蹄疾步稳

分类:券商研报

时间:2025-05-20

标签:

格式:PDF

-

业绩短期承压,AI战略成效逐渐显现

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

业绩基本符合预期,一季度电价承压拖累业绩

分类:券商研报

时间:2025-05-14

标签:

格式:PDF

-

体检服务主业发展稳健,参转控加速推进,AI布局值得期待

分类:券商研报

时间:2025-05-14

标签:

格式:PDF