传媒互联网行业:教育数字化+IP版权出版行业迎价值重估

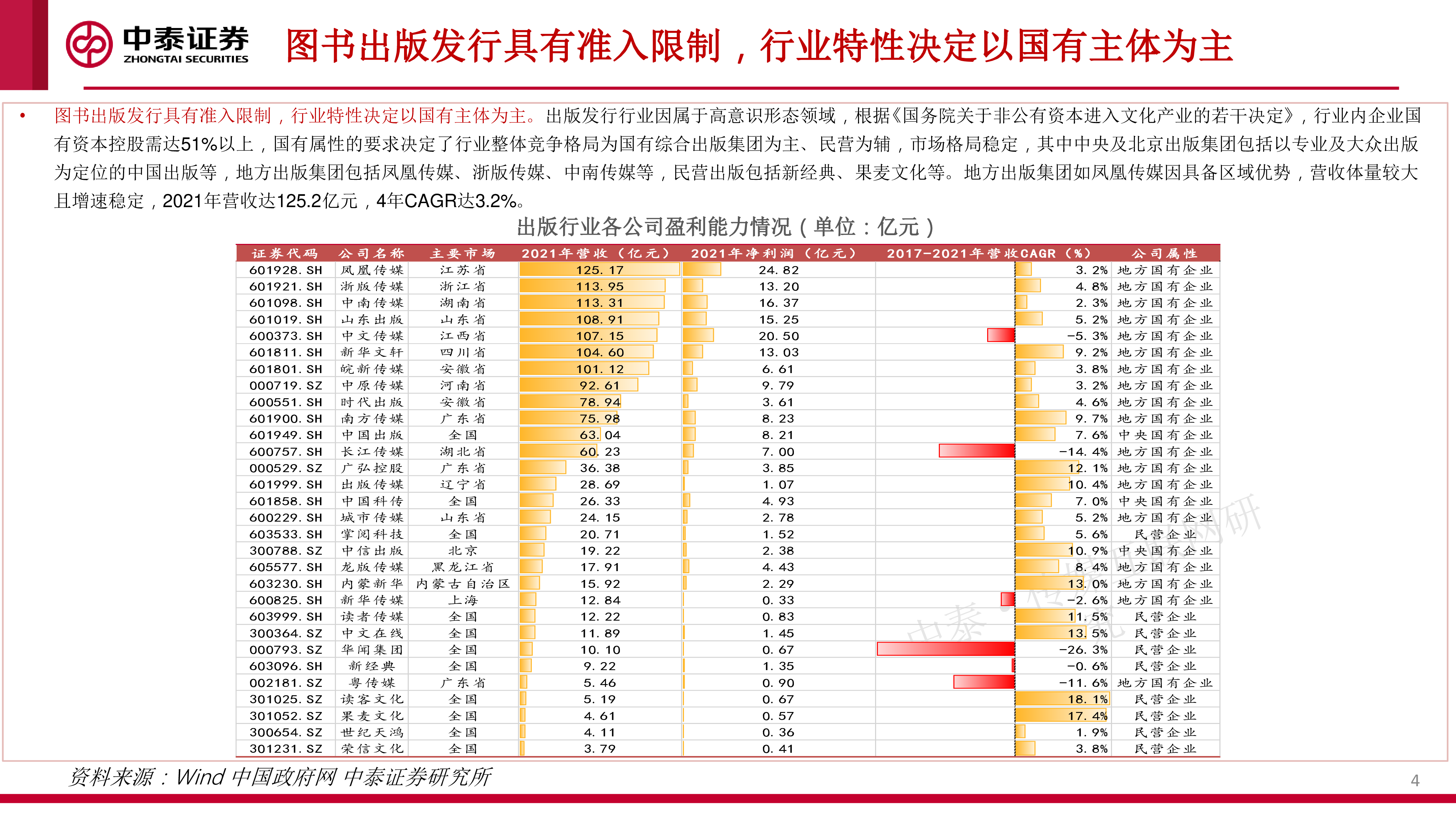

1 中泰证券研究所专业|领先|深度|诚信 |证券研究报告| 2023.4.11 教育数字化+IP版权,出版行业迎价值重估 中泰证券·传媒互联网研究团队 康雅雯 S0740515080001 2 出版观点总结: 图书出版行业拥有准入壁垒,行业内竞争格局稳定,业绩表现稳健,具备充沛现金流、高分红、低估值等防御属性,在市场震荡情况下相对收益较强。目前,线下线上渠道随着疫情放开、线下生态恢复等因素影响边际改善明显,市场景气度有望逐步回暖。同时,数字化降低IP挖掘壁垒,行业内公司积极探索IP创新多元运营及变现方式,释放IP价值潜力。在数字中国框架下,行业内拥有优质教育内容的版权方受益于教育数字化战略方向,并基于其现有图书基础变现模式,拓展2B端运维服务、2C端增值服务等数字教育新变现路径,有望为业绩增长提供新动能。建议关注教育数字化布局领先,边际改善明显的国有出版公司:中文传媒(600373.SH)、凤凰传媒(601928.SH)、中南传媒(601098.SH)、山东出版(601019.SH)、中原传媒(000719.SZ)、城市传媒(600229.SH)、中信出版(300788.SZ)、中国科传(601858.SH)。 另外,民营出版公司对IP价值释放创新意愿明显,IP运营方式多元,建议关注优质IP内容储备充足、IP运营变现方式成熟的民营出版公司:果麦文化(301052.SZ)、读客文化(301025.SZ)、中文在线(300364.SZ)、掌阅科技(603533.SH)、新经典(603096.SH)。 风险提示:文化监管政策风险;项目进展不及预期;宏观经济发展承压;研报使用信息更新不及时的风险 重点公司基本状况 资料来源:Wind 中泰证券研究所(备注 :股价与市值数据截至2023年4月11日) 核心观点 简称股价(元)市值(亿元)2017-2021年营收CAGR(%)2017-2021年净利润CAGR(%)2019-2021年平均ROE2022Q3货币资金占市值比(%)PE2019-2021年平均股息率中信出版29.956.810.9%6.1%16.2%26.4%45.01.3%中国科传20.5162.37.0%8.1%11.6%5.5%34.42.6%中文传媒13.2178.5-5.3%9.0%12.7%81.0%1

相关推荐

-

中国文化娱乐行业协会:2022年中国沉浸式剧本娱乐版权保护现状报告

2025-04-01 1634

2025-04-01 1634 -

2022年数字化视频内容版权保护SaaS服务商阜博集团股权结构研究报告

2025-03-23 393

2025-03-23 393 -

2021年网易云公司商业模式与音乐版权市场竞争格局分析报告

2025-03-30 499

2025-03-30 499 -

传媒互联网行业:教育数字化+IP版权出版行业迎价值重估

2025-04-01 306

2025-04-01 306 -

互联网传媒行业AI产业前瞻系列报告(二):梳理全球AIGC数据版权规范哪些领域具备商业化潜力?

2025-03-30 203

2025-03-30 203 -

2019区块链数字版权应用白皮书

2025-03-21 541

2025-03-21 541 -

国家知识产权局:2023年中国知识产权保护状况报告

2025-03-25 239

2025-03-25 239 -

方达律师事务所:2023中国竞争法(反垄断)年度回顾报告

2025-03-25 233

2025-03-25 233 -

区块链技术在版权领域应用白皮书(2019)

2025-03-25 320

2025-03-25 320 -

国家反垄断局:中国反垄断执法年度报告 (2023)

2025-03-24 205

2025-03-24 205

相关内容

-

中国文化娱乐行业协会:2022年中国沉浸式剧本娱乐版权保护现状报告

分类:机构报告

时间:2025-04-01

标签:知识产权

格式:PDF

-

中国短视频行业研报:行业研报短视频音乐版权饱受批评行业如何规范化?

分类:券商研报

时间:2025-03-28

标签:知识产权

格式:PDF

-

2019区块链数字版权应用白皮书

分类:旧报告

时间:2025-03-21

标签:知识产权

格式:PDF

-

2021年网易云公司商业模式与音乐版权市场竞争格局分析报告

分类:精选报告

时间:2025-03-30

标签:知识产权

格式:PDF

-

区块链数字版权应用白皮书

分类:旧报告

时间:2025-03-21

标签:知识产权

格式:PDF

-

2022年数字化视频内容版权保护SaaS服务商阜博集团股权结构研究报告

分类:精选报告

时间:2025-03-23

标签:知识产权

格式:PDF

-

区块链技术在版权领域应用白皮书(2019)

分类:旧报告

时间:2025-03-25

标签:知识产权

格式:PDF

-

国家版权局:中国网络版权产业发展报告(2020)

分类:旧报告

时间:2025-03-22

标签:知识产权

格式:PDF

-

传媒互联网行业:教育数字化+IP版权出版行业迎价值重估

分类:券商研报

时间:2025-04-01

标签:知识产权

格式:PDF

-

版权行业专题报告:版权产业政策持续加码、产业链逐步完善大版权时代即将到来

分类:券商研报

时间:2025-03-27

标签:知识产权

格式:PDF