奈雪的茶-深度报告:茶饮龙头品牌门店数字化升级

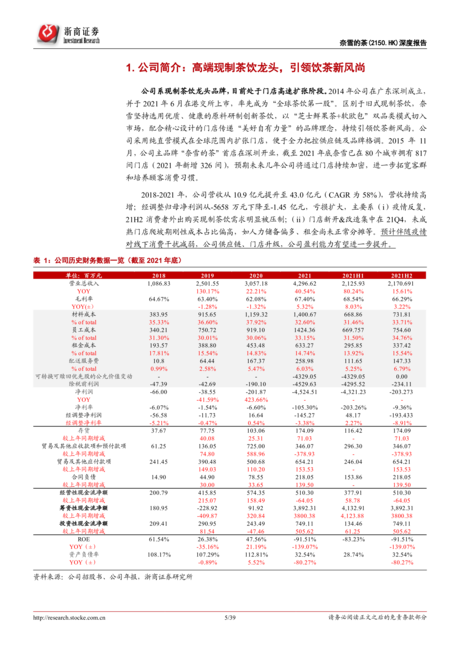

http://research.stocke.com.cn 1/39 请务必阅读正文之后的免责条款部分 [Table_main] 公司研究类模板 深度报告 !"#$(2150.HK) 报告日期:2022年5月10日 !"#$%&'()*+,-./012 ──奈雪的茶深度报告3 [table_zw] 公司研究类模板 行业公司研究+餐饮+ 3 分析师:马莉 执业证书编号:S1230520070002 分析师:李丹 执业证书编号:S1230520040003 联系人:杜山 :dushan@stocke.com.cn 3投资要点 q !"#$%&'()*+,-./0+*123 奈雪以“芝士鲜果茶+软欧包”双产品线切入市场,配合精心设计的直营门店传递“美好自有力量”的品牌理念,致力于引领全球饮茶新风尚。公司正在全球范围内稳步加密&下沉门店,从而培养和巩固顾客日常饮茶习惯。截至2021年底,奈雪已在80个城市拥有817间门店(+326间),预计未来几年门店数量保持稳健增长。2018-2021年,公司营收从10.9亿元提升至43.0亿元(CAGR为58%),经调整归母净利润从-5658万元下降至-1.45亿元,主要系(i)疫情反复压制外出消费需求(ii)门店新开&改造集中在21Q4,爬坡期刚性成本偏高。预计随出行政策放松,叠加公司供应链、门店数字化升级,盈利能力有望持续提升。 q 4567%1*+89:;?@ABCDE (1)产品特性:现制茶饮含咖啡因具轻度成瘾性,目前处于高速扩容阶段。预计2020-2025年,现制茶饮的零售额规模将持续成长至3400亿元,CAGR约为24.5%,相比其他软饮料,咖啡、茶所含咖啡因含量较高,排列组合糖、奶等轻度上瘾成分,能够给饮用者带来即时的提神醒脑、愉悦感受,产品消费频次较高。中国茶文化源远流长,茶饮消费者基数庞大。 (2)竞争格局:高端品牌下沉价格带,掘金大众市场。2020年,高端现制茶饮(均价>20元)占整体的19.7%,中低端合计占比约81.3%,中低端市场空间远大于高端。2020年高端现制茶饮CR3已达50.9%,其中双龙头喜茶/奈雪的茶分别占比27.7%/18.9%;中低端CR3为34.0%,目前尚未跑出绝对龙头。22年1月开始,奈雪推出并每月更新9-

相关推荐

-

2021年汤臣倍健公司业绩与保健品行业现状分析报告

2025-03-30 811

2025-03-30 811 -

2021年宁德时代公司动力电池和储能业务竞争优势分析报告

2025-03-29 749

2025-03-29 749 -

固生堂-公司深度报告:中医服务行业黄金赛道未来市场一片蓝海

2025-03-31 561

2025-03-31 561 -

华为投资控股有限公司2023年半年度报告

2025-03-31 482

2025-03-31 482 -

氢能源行业深度报告:绿电制绿氢是趋势氢能产业链发展加速

2025-03-29 360

2025-03-29 360 -

宁德时代-深度报告:乘时代之风云划时代之宁德

2025-04-01 681

2025-04-01 681 -

和恒咨询&药渡:2023版中国医药行业A股上市公司高质量发展蓝皮书

2025-04-01 385

2025-04-01 385 -

2021年沃尔玛公司战略与发展历程分析报告

2025-03-30 1422

2025-03-30 1422 -

浙文互联-虚拟数字人+数字藏品全面赋能品牌营销

2025-03-24 892

2025-03-24 892 -

碧桂园服务-物业行业王者规模+科技助推未来量变至质变

2025-03-27 491

2025-03-27 491

相关内容

-

2021年沃尔玛公司战略与发展历程分析报告

分类:精选报告

时间:2025-03-30

标签:公司研究

格式:PDF

-

双汇发展-肉制品迎接全新增长屠宰长期量利双升

分类:券商研报

时间:2025-03-26

标签:公司研究

格式:PDF

-

快递行业深度剖析:竞争格局现状龙头财务对比分析

分类:研报-高质量

时间:2025-03-29

标签:公司研究

格式:PDF

-

2021年万豪酒店集团发展历程与商业模式分析报告

分类:精选报告

时间:2025-03-30

标签:公司研究

格式:PDF

-

浙文互联-虚拟数字人+数字藏品全面赋能品牌营销

分类:券商研报

时间:2025-03-24

标签:公司研究

格式:PDF

-

2021年电动工具发展现状与相关企业分析报告

分类:券商研报

时间:2025-03-30

标签:公司研究

格式:PDF

-

奈雪的茶-深度报告:茶饮龙头品牌门店数字化升级

分类:研报-高质量

时间:2025-03-27

标签:公司研究

格式:PDF

-

麦格米特-公司深度报告:电力电子领域平台型企业多极发展打开增长空间

分类:券商研报

时间:2025-03-30

标签:公司研究

格式:PDF

-

2021年汤臣倍健公司业绩与保健品行业现状分析报告

分类:精选报告

时间:2025-03-30

标签:公司研究

格式:PDF

-

2021年华熙生物公司核心竞争力与未来前景分析报告

分类:券商研报

时间:2025-03-29

标签:公司研究

格式:PDF