物业管理行业专题研究报告:IPO高峰带来的阶段性调整料将结束

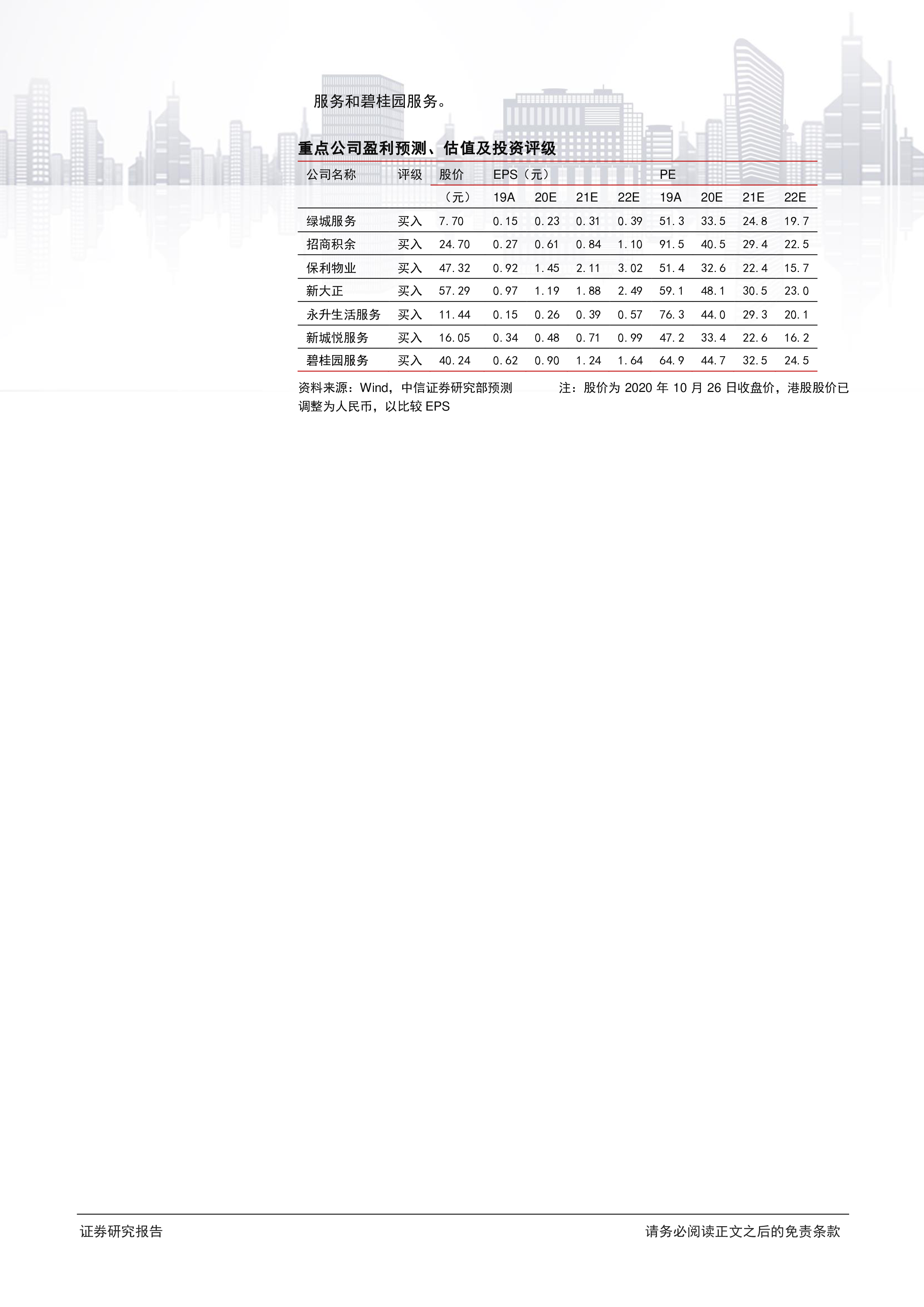

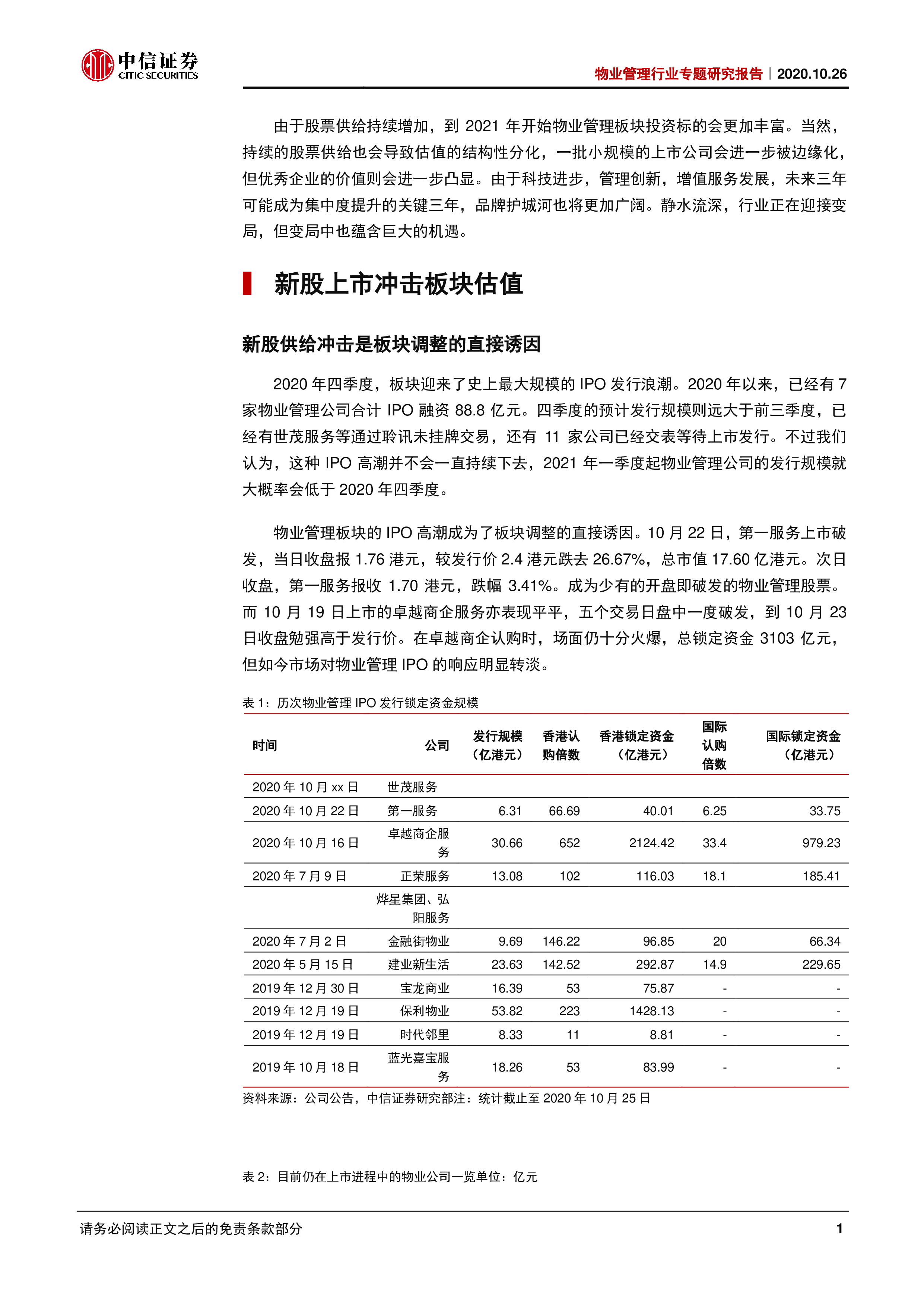

证券研究报告 请务必阅读正文之后的免责条款 IPO高峰带来的阶段性调整料将结束 物业管理行业专题研究报告|2020.10.26 中信证券研究部 核心观点 陈聪 首席基地产业分析师 S1010510120047 张全国 地产分析师 S1010517050001 李金哲 地产分析师 S1010520090001 2020年四季度庞大的新股发行规模,直接诱发了板块的调整。不过我们认为,板块的结构性分化虽然是长期的,优秀公司估值下降却是暂时的。一些优秀的企业,如今估值已更具吸引力。 ▍部分开发企业急于分拆物管板块,IPO高峰和个股破发是板块调整的直接诱因。三道红线之下,部分开发企业把分拆新业务视为一种去杠杆的办法,无论物管板块是否已经准备好独立运营,都急于上市募集资金。2020年四季度物业管理公司IPO融资规模,预计远远超过2020年前三季度的总和。由于担心融资抽血,物业管理板块大幅调整,个别大公司距离最高点回撤超过40%,新股第一服务和卓越商企服务也出现破发。新股上市不仅增加了股票供给,也放大了板块一些固有缺点,例如行业存在关联方利益倾斜问题,部分公司毛利率失真,企业同质化程度较高,很多企业缺乏核心竞争力。 ▍我们看好优秀的物业管理公司,看好这些公司广阔的成长空间。我们测算,行业当前的营收计8421亿元,中期市场容量可达到17252亿元。尽管如今大公司的整体市占率只略超1%,但行业的中期格局不会高度分散。我们预计,由于科技系统研发存在规模经济效应,增值服务需要整合行业各家资源,非标服务需要大品牌识别,未来行业中龙头公司在管面积覆盖率能达到5%-10%左右,系统覆盖率则可能达到30%以上。 ▍我们也看好优秀物业管理公司在未来几年可能迎来跨越式发展。过去几年,头部公司的市场占有率在稳步提升。由于部分公司的单区域密度已经达到服务可能产生质变的拐点,科技赋能所需要的硬件售价大幅降低,独立发展带来人才、资金和管理红利可能释放,我们预计未来几年优秀物业管理公司可能多维度提升市占率。 ▍物业管理板块需要新的估值办法。传统的PE估值法无法测算企业已签未管合同,无法衡量关联方已获未聘管理人的在建项目管理权潜在收入,无法厘清盈利中关联方支持部分的规模,我们认为有必要用新的估值办法作为补充。除了我们一直倡导的PS估值法之外,我们建议投资者考虑修正PE估值法。我

相关推荐

-

滴滴出行DIDI美国IPO上市路演PPT(英文版)

2025-03-31 844

2025-03-31 844 -

阿里巴巴IPO招股路演ppt

2025-03-22 766

2025-03-22 766 -

易参&植德:2023年科创板资本市场&股权激励研究报告

2025-03-31 308

2025-03-31 308 -

毕马威:中国内地与香港IPO市场:2023年回顾及2024年展望报告

2025-03-31 228

2025-03-31 228 -

德勤:中国内地及香港IPO市场2023年回顾与2024年前景展望报告

2025-03-29 200

2025-03-29 200 -

医药生物行业深度报告:医药流通从合纵药易购拟IPO看“互联网+医药电商”的确定性趋势

2025-03-21 940

2025-03-21 940 -

德勤:中国内地及香港IPO市场2024年上半年回顾与前景展望报告

2025-03-23 230

2025-03-23 230 -

毕马威:中国内地和香港IPO市场:2023年度第三季度回顾报告

2025-03-31 247

2025-03-31 247 -

安永:科创新风资本新貌-资本市场及舞弊案例分享(2023)

2025-03-31 243

2025-03-31 243 -

沙利文&捷利交易宝:2023年港股18A & 科创板生物科技行业发展蓝皮书

2025-03-30 270

2025-03-30 270

作者详情

相关内容

-

医药生物行业深度报告:医药流通从合纵药易购拟IPO看“互联网+医药电商”的确定性趋势

分类:券商研报

时间:2025-03-21

标签:IPO

格式:PDF

-

滴滴出行DIDI美国IPO上市路演PPT(英文版)

分类:外文报告

时间:2025-03-31

标签:IPO

格式:PDF

-

阿里巴巴IPO招股路演ppt

分类:机构报告

时间:2025-03-22

标签:IPO

格式:PDF

-

医药生物行业深度报告:从中国口腔医疗集团拟IPO看口腔医疗服务专科医院为连锁最优模式得医生者得市场

分类:券商研报

时间:2025-03-22

标签:IPO

格式:PDF

-

农夫山泉系列报告之一:中国软饮料巨头农夫山泉正式启动IPO

分类:券商研报

时间:2025-03-22

标签:IPO

格式:PDF

-

前瞻产业研究院:2021年A股主要行业IPO市场回顾与2022年前景展望专题报告

分类:机构报告

时间:2025-03-24

标签:IPO

格式:PDF

-

君实生物-科创板医药生物系列之君实生物

分类:券商研报

时间:2025-03-22

标签:IPO

格式:PDF

-

物业管理行业专题研究报告:IPO高峰带来的阶段性调整料将结束

分类:券商研报

时间:2025-03-28

标签:IPO

格式:PDF

-

易参&植德:2023年科创板资本市场&股权激励研究报告

分类:机构报告

时间:2025-03-31

标签:IPO

格式:PDF

-

食品饮料行业:一文看懂国台国台酒业IPO招股书概览

分类:券商研报

时间:2025-03-22

标签:IPO

格式:PDF