新集能源-公司研究报告-煤电联营高成长火电盈利突出

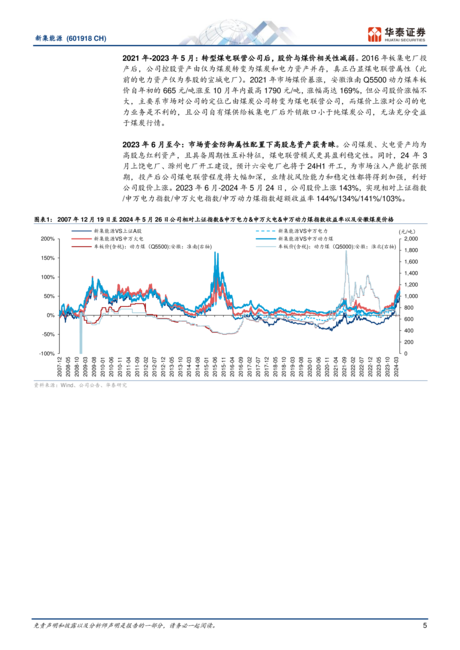

免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。 1 证券研究报告 新集能源 (601918 CH) 煤电联营高成长,火电盈利突出 华泰研究 首次覆盖 投资评级(首评): 增持 目标价(人民币): 11.20 2024年6月25日│中国内地 发电 煤电联营高成长标的,首次覆盖给予“增持”评级 公司以煤炭业务起家,2016年由国投公司划入中煤集团旗下,同年板集电厂投产,公司控股电力资产实现零的突破,从煤炭公司转型为煤电联营公司。截止24Q1,公司全口径控股/权益电力装机为796/561万千瓦,控股/权益煤炭产能均为2850万吨/年(含正在推进复建的杨村煤矿500万吨/年)。考虑新集能源:1)24年板集二期预计投产,新增控股电力装机132万千瓦,2)板集二期投产后煤电联营程度预计提升,3)电力业务盈利能力高于可比公司,23年度电净利润位于可比公司首位,4)26年及之前电力产能扩张空间198%成长性充足。我们预计公司2024-2026年归母净利润为21.5/24.5/26.6亿元,可比公司2024年PE均值为13.5x。我们给予公司2024年PE13.5x,对应目标价11.2元,首次覆盖给予“增持”评级。 手握优质资产,火电盈利能力居可比公司之首 公司在手煤炭&电力资产优质,2023年在产煤矿的煤炭资源量合计35亿吨,储采比73仅次于陕西能源和淮南矿业本部煤矿;2022年,公司板集一期利用小时达5378h,居可比公司首位(23年略低于中国电力)。尽管公司安徽煤矿成本不具优势,高发电效率下公司22-23年度电净利润达到0.06元/度、0.07元/度,居可比公司首位,电力业务盈利能力强劲。我们预计2026年公司煤炭将大比例转自用,外销煤贡献收入降低,公司整体盈利水平将主要由电力资产决定。 电力产能扩张空间大,26年电&煤匹配度比肩陕西能源 截至24Q1公司在役控股煤电装机200万千瓦,在建+筹建煤电装机596万千瓦,对应198%的增长空间,预计所有电厂均在26年及以前投产。我们测算至2026年公司控股/权益煤电年耗标煤量为1156/814万吨,控股/权益标煤产量为1277万吨,则公司控股/权益层面电力耗煤敞口仅为9%、36%(2023年为75%、78%),煤炭对外敞口显著缩小,控股层面煤&电匹配度比肩陕西能

相关推荐

-

2021年汤臣倍健公司业绩与保健品行业现状分析报告

2025-03-30 808

2025-03-30 808 -

2021年宁德时代公司动力电池和储能业务竞争优势分析报告

2025-03-29 746

2025-03-29 746 -

固生堂-公司深度报告:中医服务行业黄金赛道未来市场一片蓝海

2025-03-31 558

2025-03-31 558 -

美团-投资价值分析报告:本地生活独占龙头社区团购打开成长边界

2025-03-30 673

2025-03-30 673 -

华为投资控股有限公司2023年半年度报告

2025-03-31 480

2025-03-31 480 -

氢能源行业深度报告:绿电制绿氢是趋势氢能产业链发展加速

2025-03-29 355

2025-03-29 355 -

宁德时代-深度报告:乘时代之风云划时代之宁德

2025-04-01 677

2025-04-01 677 -

和恒咨询&药渡:2023版中国医药行业A股上市公司高质量发展蓝皮书

2025-04-01 382

2025-04-01 382 -

2021年沃尔玛公司战略与发展历程分析报告

2025-03-30 1417

2025-03-30 1417 -

浙文互联-虚拟数字人+数字藏品全面赋能品牌营销

2025-03-24 888

2025-03-24 888

相关内容

-

2021年沃尔玛公司战略与发展历程分析报告

分类:精选报告

时间:2025-03-30

标签:公司研究

格式:PDF

-

双汇发展-肉制品迎接全新增长屠宰长期量利双升

分类:券商研报

时间:2025-03-26

标签:公司研究

格式:PDF

-

快递行业深度剖析:竞争格局现状龙头财务对比分析

分类:研报-高质量

时间:2025-03-29

标签:公司研究

格式:PDF

-

2021年万豪酒店集团发展历程与商业模式分析报告

分类:精选报告

时间:2025-03-30

标签:公司研究

格式:PDF

-

浙文互联-虚拟数字人+数字藏品全面赋能品牌营销

分类:券商研报

时间:2025-03-24

标签:公司研究

格式:PDF

-

2021年电动工具发展现状与相关企业分析报告

分类:券商研报

时间:2025-03-30

标签:公司研究

格式:PDF

-

奈雪的茶-深度报告:茶饮龙头品牌门店数字化升级

分类:研报-高质量

时间:2025-03-27

标签:公司研究

格式:PDF

-

麦格米特-公司深度报告:电力电子领域平台型企业多极发展打开增长空间

分类:券商研报

时间:2025-03-30

标签:公司研究

格式:PDF

-

2021年汤臣倍健公司业绩与保健品行业现状分析报告

分类:精选报告

时间:2025-03-30

标签:公司研究

格式:PDF

-

2021年华熙生物公司核心竞争力与未来前景分析报告

分类:券商研报

时间:2025-03-29

标签:公司研究

格式:PDF