2022年中国美妆护肤品行业投资研究报告(简版)

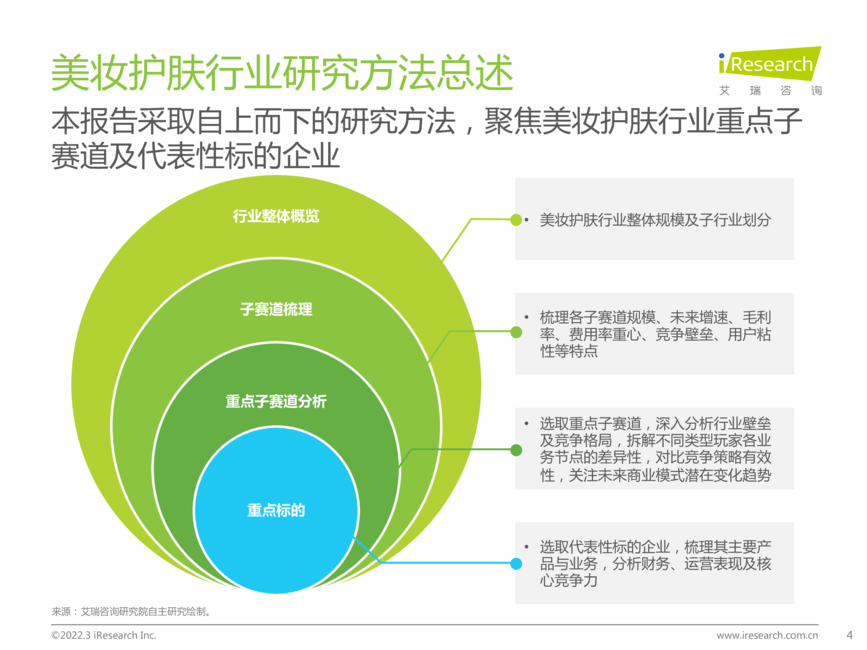

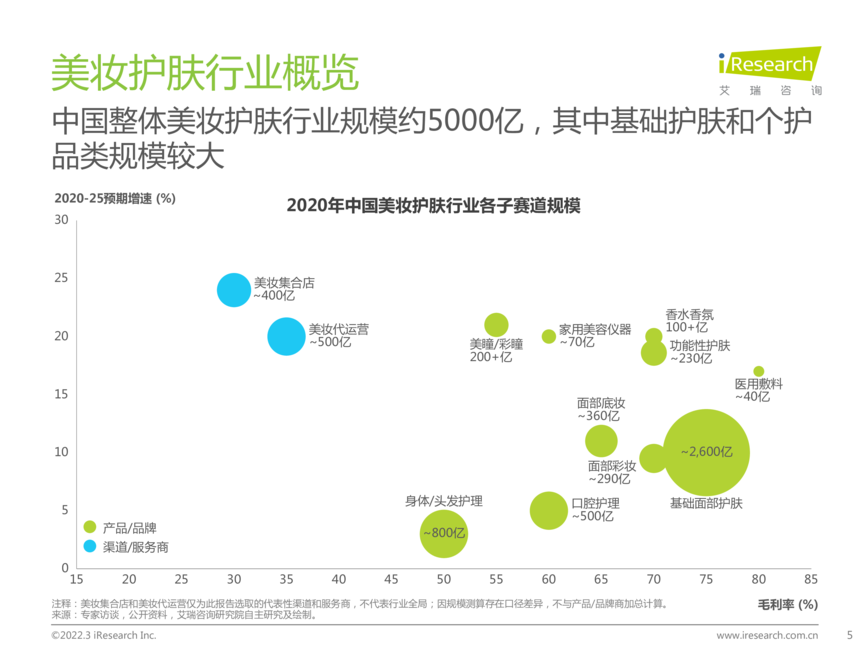

中国美妆护肤品行业投资研究报告(简版)©2022.3 iResearch Inc. 2©2022.3 iResearch Inc. www.iresearch.com.cn摘要注释:本份简版报告仅分享部分子赛道分析过程以及案例公司,部分信息涉及核心数据,故暂未展示,完整报告烦请洽询。来源:艾瑞咨询研究院自主研究绘制。中国整体美妆护肤行业规模约5000亿,其中基础护肤和个护等品类规模较大。本报告选取较有代表性的子赛道进行深入分析:底妆&彩妆、基础面部护肤、功能性护肤、医用敷料、美妆集合店。新型美妆集合店玩家的入局带动集合店赛道新一轮高速增长,传统头部玩家虽有一定的规模和资本壁垒,但新玩家选品更为灵活多样、门店设计前卫,对传统玩家形成强有力竞争。未来玩家以投资品牌等形式构建品类与品牌多元、优化供应链管理能力、全渠道营销能力与会员精细化运营能力等将成为重要竞争策略。中国美妆赛道受渠道多元化及深化、消费升级等因素的驱动,保持稳健发展态势。其中,相对于面部彩妆,底妆是该赛道的基本盘。在整体赛道商业模式方面,爆品逻辑是当前及未来一段时间的主要打法,但玩家对于自有能力的打造将发挥越来越重要的作用,除头部国际品牌外,现已有头部国货品牌成功构筑多项关键能力。SMS医用敷料赛道持续受益于产品渗透率&复购率的提升,新政策出台进一步提升了进入门槛,故未来应着重关注:1.有核心成分壁垒、资质优势、生产规模优势、能快速抢占市场的头腰部玩家,产品及渠道调整良好者更优;2.部分着力大众渠道的中小玩家。短期内,对C端营销扩大品牌声量、扩充护肤业务线是玩家的共同策略。中国面部护肤赛道受消费人群扩大、新玩家进入及现有玩家往中高端转型等因素的驱动,增长较稳定。在当前商业模式下,强研发能力配合强营销实行大单品策略仍是头部玩家维护核心资产的重要举措,未来随着国家监管的收紧,自研核心配方将在激烈竞争中占据越来越重要的地位,独家核心成分将帮助建立大单品护城河。功能性护肤赛道中新玩家涌入、线上营销、大众渠道销售等是行业持续增长的动力,且未来仍将受益于需求人群的继续扩大及复购率的提升,尤其是已打造出强品牌力的头部玩家

相关推荐

-

小红书:2023年度生活趋势报告-投入真实生活

2025-03-31 6526

2025-03-31 6526 -

QuestMobile:2022新中产人群洞察报告

2025-04-01 4228

2025-04-01 4228 -

町芒:2022现制茶饮行业研究报告

2025-03-25 4892

2025-03-25 4892 -

QuestMobile:2021新中产人群洞察报告

2025-03-30 2971

2025-03-30 2971 -

QuestMobile:2022儿童经济洞察报告

2025-03-29 1947

2025-03-29 1947 -

QuestMobile:2022运动健身消费洞察报告

2025-04-01 2623

2025-04-01 2623 -

QuestMobile:2022男性消费洞察报告

2025-03-27 2085

2025-03-27 2085 -

2021中国跨境电商发展报告(66)页

2025-04-01 5065

2025-04-01 5065 -

《浙江省数字化改革总体方案》

2025-03-23 2801

2025-03-23 2801 -

QuestMobile:2021年基于目标受众的营销动作和策略洞察

2025-03-31 1715

2025-03-31 1715

相关内容

-

小红书:2023年度生活趋势报告-投入真实生活

分类:机构报告

时间:2025-03-31

标签:其它

格式:PDF

-

2021中国跨境电商发展报告(66)页

分类:旧报告

时间:2025-04-01

标签:其它

格式:PDF

-

町芒:2022现制茶饮行业研究报告

分类:机构报告

时间:2025-03-25

标签:其它

格式:PDF

-

中国数字经济发展白皮书(2021)

分类:旧报告

时间:2025-03-25

标签:其它

格式:PDF

-

QuestMobile:2022新中产人群洞察报告

分类:机构报告

时间:2025-04-01

标签:其它

格式:PDF

-

2019-2024年中国新式茶饮行业研究报告

分类:旧报告

时间:2025-03-24

标签:其它

格式:PDF

-

中国在线教育行业趋势报告

分类:旧报告

时间:2025-03-28

标签:其它

格式:PDF

-

2022年中国美妆护肤品行业投资研究报告(简版)

分类:旧报告

时间:2025-03-25

标签:其它

格式:PDF

-

2022年睡眠拯救计划:国民深睡运动白皮书

分类:旧报告

时间:2025-03-24

标签:其它

格式:PDF

-

中国汽车品牌及新能源汽车发展趋势蓝皮书

分类:旧报告

时间:2025-03-23

标签:其它

格式:PDF