联合资信:汽车制造行业研究报告

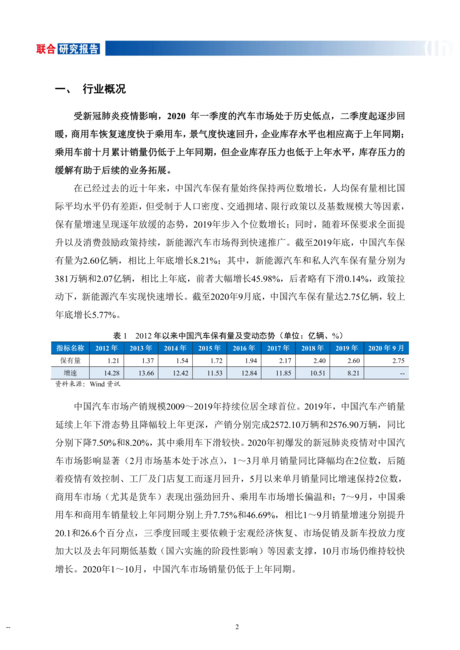

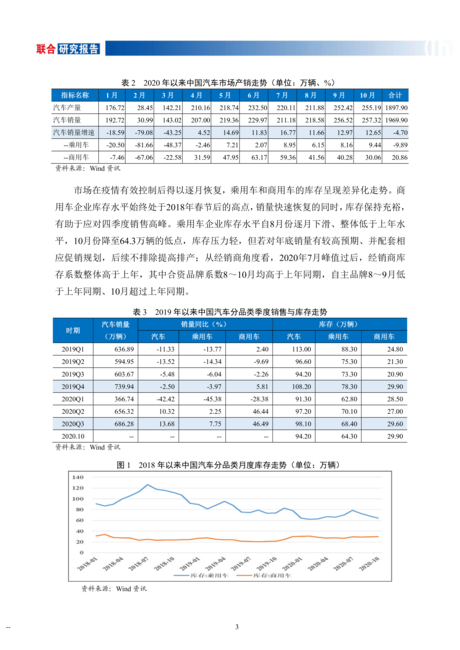

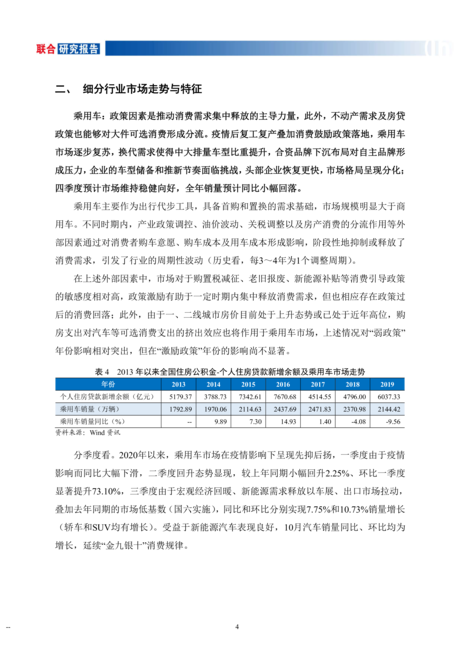

-- 0汽车制造行业研究报告 2020.12 -- 1汽车制造行业研究报告 报告概要 受新冠肺炎疫情影响,汽车市场一季度大幅下跌,二季度起逐步回暖,细分领域表现有所差异。 近年来,消费政策和不动产市场走势逐步成为乘用车市场的重要影响要素,疫情后复工复产叠加消费鼓励政策落地,乘用车市场温和复苏,头部企业恢复更快,市场格局呈现分化;节能减排的政策形势已定,新能源市场参与主体趋于丰富,续航能力和性价比可能替代补贴要素而成为影响市场的主导因素。预计2021年,经历连续负增长后,乘用车市场有望迎来温和增长。 商用车恢复速度整体快于乘用车,环保趋严下的换代需求和电商扩容下的物流需求是拉动货车市场的主导力量,客车市场由于新能源需求回落和出行方式多样化,市场仍处负增长。考虑到货车市场老旧车型的替换需求已经历集中释放,2021年或将回落,电商物流和长期建设需求仍能对货车市场形成支撑;客车市场尚处转型期,旅游客运市场的开发尚需一定时间培育。预计2021年,商用车市场仍有望保持良好需求,但或难维持较高的增长。 整体看,汽车制造行业集中度高,近年来景气度持续波动,产业内部的资源、资本和利润均向头部企业靠近,市场格局分化。汽车制造行业发行人主体级别集中于AAA高等级,2019年以来,行业景气度波动加大了存续债发行人在利润水平、营运资本压力方面的差异化;随着信用风险不断释放,外部资金趋于谨慎,级别偏低且依赖于再融资的发行人面临资金成本提升、再融资渠道收窄的双重压力,部分发行人发生级别调降甚至债券违约。由于汽车行业的高度市场化,未来,直接融资渠道仍会趋紧,外部资源及便利性将进一步集中于头部企业,行业并购及企业合作的机会或将出现。 pOsNnNqNvMnMrOoPqNrMtN8OdNaQsQrRmOoOjMmNpNfQsQqMaQrQmPNZtQoMuOpOnP -- 2一、 行业概况 受新冠肺炎疫情影响,2020年一季度的汽车市场处于历史低点,二季度起逐步回暖,商用车恢复速度快于乘用车,景气度快速回升,企业库存水平也相应高于上年同期;乘用车前十月累计销量仍低于上年同期,但企业库存压力也低于上年水平,库存压力的缓解有助于后续的业务拓展。 在已经过去的近十年来,中国汽车保有量始终保持两位数增长,人均保有量相比国际平均水平仍有差距,但受制于人口密度、交通拥堵、限行政策以及基数规

相关推荐

-

新能源充电桩产业互联网平台建设与运营规划方案(2022)

2025-03-31 1710

2025-03-31 1710 -

2023充电桩市场需求及行业未来趋势分析报告

2025-03-31 601

2025-03-31 601 -

汽车之家:2023汽车定制改装行业发展白皮书

2025-03-31 1003

2025-03-31 1003 -

嘉世咨询:2022国内汽车零部件行业简析报告

2025-03-31 895

2025-03-31 895 -

京东&中国汽车工业协会:2023汽车行业供应链全链数智化白皮书

2025-03-29 349

2025-03-29 349 -

2024国内外充电桩行业车桩比、补贴政策及产业链上中下游投资机会分析报告

2025-03-31 405

2025-03-31 405 -

联合资信:汽车制造行业研究报告

2025-03-27 1198

2025-03-27 1198 -

2022-2028全球与中国汽车微电机市场现状及未来发展趋势

2025-03-31 448

2025-03-31 448 -

2022年车载摄像头激光雷达ADAS行业分析报告

2025-03-25 1009

2025-03-25 1009 -

深企投:2024充电桩行业研究报告

2025-03-28 1331

2025-03-28 1331

相关内容

-

360商业推广:汽车行业趋势分析

分类:机构报告

时间:2025-03-24

标签:汽车产业链

格式:PDF

-

新能源充电桩产业互联网平台建设与运营规划方案(2022)

分类:机构报告

时间:2025-03-31

标签:汽车产业链

格式:PDF

-

深企投:2024充电桩行业研究报告

分类:机构报告

时间:2025-03-28

标签:汽车产业链

格式:PDF

-

麦肯锡:中国汽车行业CEO季刊—制胜汽车行业下半场

分类:机构报告

时间:2025-03-23

标签:汽车产业链

格式:PDF

-

联合资信:汽车制造行业研究报告

分类:机构报告

时间:2025-03-27

标签:汽车产业链

格式:PDF

-

2021年中国网约车市场前景与滴滴业务布局分析报告

分类:精选报告

时间:2025-03-29

标签:汽车产业链

格式:PDF

-

懂车帝:2020上半年中国汽车市场与汽车用户洞察报告

分类:机构报告

时间:2025-03-26

标签:汽车产业链

格式:PDF

-

2022年车载摄像头激光雷达ADAS行业分析报告

分类:精选报告

时间:2025-03-25

标签:汽车产业链

格式:PDF

-

CICC:2022中金汽车白皮书

分类:机构报告

时间:2025-03-24

标签:汽车产业链

格式:PDF

-

汽车之家:2023汽车定制改装行业发展白皮书

分类:机构报告

时间:2025-03-31

标签:汽车产业链

格式:PDF