轻工制造行业:重业绩、看成长、逢低布局

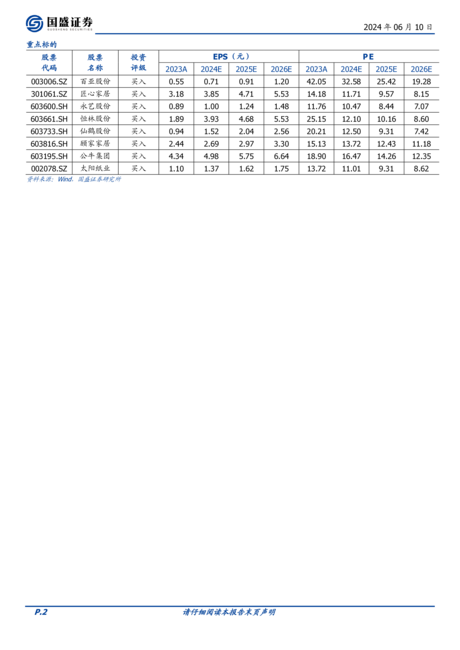

请仔细阅读本报告末页声明 证券研究报告 | 行业周报 2024年06月10日 轻工制造 重业绩、看成长、逢低布局 家居:地产销售延续疲软、家居订单小幅承压、软体好于定制。新房成交5月较4月小幅微增,二手房同比下跌12%,跌幅扩大,市场底仍需观察。5月家居订单延续承压,下滑幅度收窄,软体好于定制、外销优于内销。地产压力逐步显现,竣工进入下行周期,上下游整合和存量房市场扩张成为核心命题。经营分化或进一步加速,长期布局的底部位置正在模糊出现,持续推荐渠道变革能力突出龙头企业顾家家居、欧派家居、索菲亚等,推荐成长周期向上的志邦家居、金牌厨柜、森鹰窗业等,推荐更新需求占比较高的敏华控股、喜临门、慕思股份等,智能家居推荐公牛集团、瑞尔特、好太太等。 大宗纸:浆价延续上行,纸价底部企稳。6月Arauco针叶浆报价840美金/吨(+20美金/吨),阔叶浆770美金/吨(+30美金/吨),纸企成本持续攀升,但淡季纸价压力仍存。预计24Q2文化纸价格维稳、白卡预计低位震荡,浆纸系吨盈利预计呈下滑态势;废纸价格Q2摩底,但近期涨价函频发,后续有望底部震荡向上。Q3纸浆周期高位盘整,造纸周期有望反弹,推荐底层利润夯实向上的太阳纸业,关注玖龙纸业、山鹰国际、博汇纸业、岳阳林纸、晨鸣纸业等。 特种纸:出口维系高增,海外份额扩张。2024Q1我国特种纸出口量为39.91万吨(同比+25.6%),其中华旺科技、仙鹤股份等龙头把握出海机遇,凭借技术研发&优异产品,预计外销表现更优。推荐仙鹤股份、华旺科技、五洲特纸,关注冠豪高新、恒达新材、齐峰新材等。 出口:海外生产基地效率爬坡,龙头具备先发优势。海外供应链&生产效率弱于国内,人力成本占优,生产成本逐步接近国内。首批供应链出海公司持续完善当地产业链配套、优化管理&考核制度,具备先发优势,成本优势有望领先。此外,在越生产无需面临美国25%加征关税、客户通常支付更高价格,因此同类产品越南盈利能力预计略高。推荐永艺股份、恒林股份、匠心家居、嘉益股份等有能力上修业绩预期或成长逻辑加强的公司;哈尔斯、建霖科技、西大门等估值低位、经营趋势向上;成长品种浩洋股份、共创草坪、致欧科技、涛涛车业、家联科技、浙江自然、久祺股份、盈趣科技、乐歌股份等值得关注。 消费:618表现分化,关注结构性成长。我们预计今年市场三类消费票有望持续赚钱:1)业绩持续靓丽且超预期,2)市

相关推荐

-

毕马威:2024中国制造业企业出海白皮书:踏浪前行中国制造业企业加速高质量“全球化”发展

2025-03-27 514

2025-03-27 514 -

北京信息产业协会:2023-2024年度中国智能制造产业发展报告

2025-03-25 367

2025-03-25 367 -

上海中创产业创新研究院:2024上海未来制造白皮书

2025-03-25 283

2025-03-25 283 -

径硕科技:2024工业制造业案例合集

2025-03-25 321

2025-03-25 321 -

2024轮胎行业发展现状、竞争格局、市场空间、产业链及出海必要性分析报告

2025-03-27 260

2025-03-27 260 -

中国造纸协会:中国造纸工业2023年度报告

2025-03-25 311

2025-03-25 311 -

清华大学:2023中国特种设备领域高质量发展报告

2025-03-24 213

2025-03-24 213 -

AII:2023工业无线电磁环境白皮书——有色金属制造行业

2025-03-26 216

2025-03-26 216 -

制造行业:20世纪90年代日本制造业出清启示

2025-03-27 196

2025-03-27 196 -

中观产业研究系列之一:制造业投资超预期的行业解构

2025-03-27 194

2025-03-27 194

相关内容

-

毕马威:2024中国制造业企业出海白皮书:踏浪前行中国制造业企业加速高质量“全球化”发展

分类:机构报告

时间:2025-03-27

标签:制造业

格式:PDF

-

北京信息产业协会:2023-2024年度中国智能制造产业发展报告

分类:机构报告

时间:2025-03-25

标签:制造业

格式:PDF

-

径硕科技:2024工业制造业案例合集

分类:机构报告

时间:2025-03-25

标签:制造业

格式:PDF

-

中国造纸协会:中国造纸工业2023年度报告

分类:机构报告

时间:2025-03-25

标签:制造业

格式:PDF

-

上海中创产业创新研究院:2024上海未来制造白皮书

分类:机构报告

时间:2025-03-25

标签:制造业

格式:PDF

-

2024轮胎行业发展现状、竞争格局、市场空间、产业链及出海必要性分析报告

分类:精选报告

时间:2025-03-27

标签:制造业

格式:PDF

-

AII:2023工业无线电磁环境白皮书——有色金属制造行业

分类:机构报告

时间:2025-03-26

标签:制造业

格式:PDF

-

清华大学:2023中国特种设备领域高质量发展报告

分类:机构报告

时间:2025-03-24

标签:制造业

格式:PDF

-

船舶行业深度报告:大周期已至关注量利齐升的中国造船产业链

分类:券商研报

时间:2025-03-25

标签:制造业

格式:PDF

-

轻工制造行业:重业绩、看成长、逢低布局

分类:券商研报

时间:2025-03-25

标签:制造业

格式:PDF