医美经营彰显韧性,加速全国化扩张-2024年报及2025年一季报点评

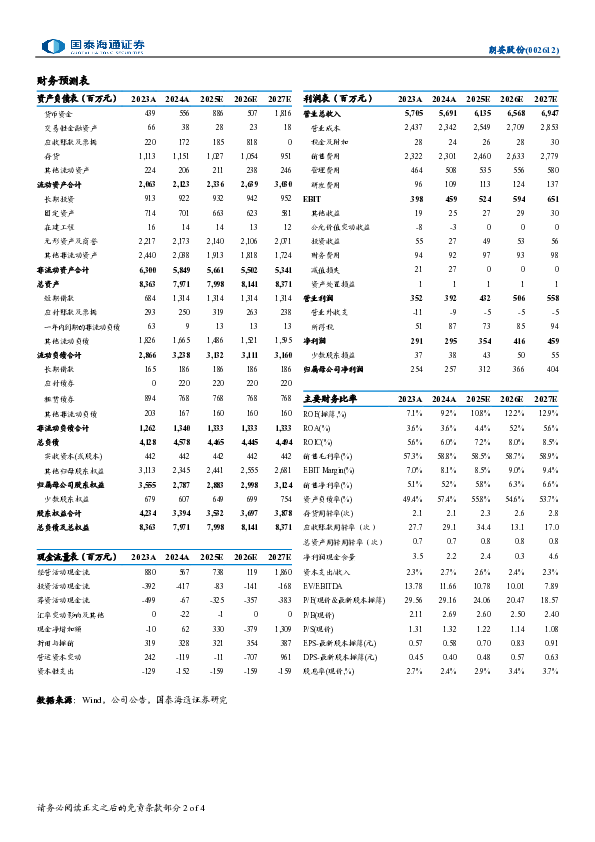

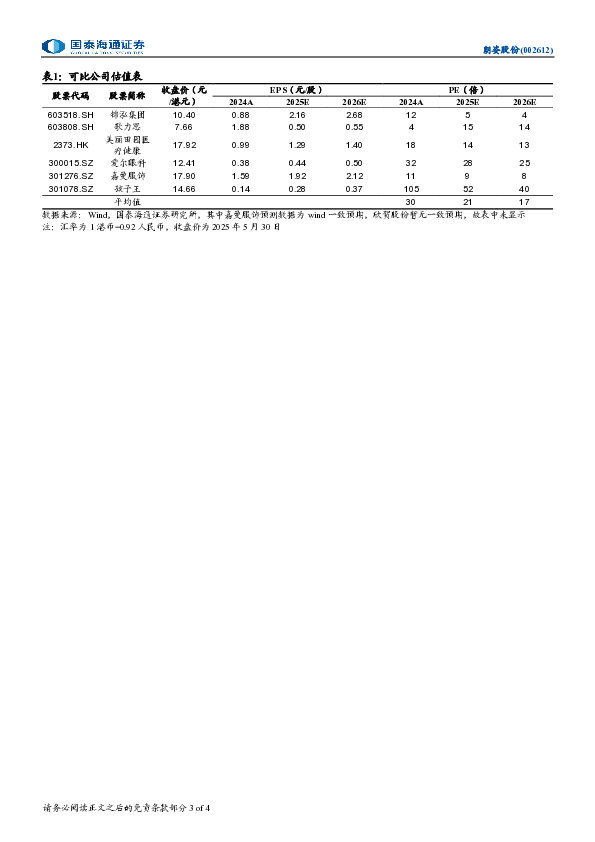

请务必阅读正文之后的免责条款部分 股票研究 公司年报点评 证券研究报告 股票研究 / [Table_Date] 2025.06.03 医美经营彰显韧性,加速全国化扩张 朗姿股份(002612) [Table_Industry] 纺织服装业/可选消费品 [Table_Invest] 评级: 增持 [Table_Target] 目标价格: 19.46 [Table_CurPrice] 当前价格: 16.69 [Table_Market] 交易数据 52周内股价区间(元) 12.33-19.63 总市值(百万元) 7,384 总股本/流通A股(百万股) 442/255 流通B股/H股(百万股) 0/0 [Table_Balance] 资产负债表摘要(LF) 股东权益(百万元) 2,883 每股净资产(元) 6.52 市净率(现价) 2.6 净负债率 30.92% [Table_PicQuote] [Table_Trend] 升幅(%) 1M 3M 12M 绝对升幅 7% 14% 4% 相对指数 6% 20% -3% ——2024年报及2025年一季报点评 [table_Authors] 訾猛(分析师) 杨柳(分析师) 李艺冰(分析师) 021-38676666 021-38676666 021-38676666 登记编号 S0880513120002 S0880521120001 S0880525050001 本报告导读: 公司资本模式运作高效,24年内生+外延收购共同发力实现医美业务稳健经营,女装存货结构持续改善,25年有望通过降本增效释放各板块利润弹性。 投资要点: [Table_Summary] 考虑到公司短期医美业务增速放缓,下调25-26年EPS预测至0.70元(-0.11pct)、0.83元(-0.1pct),新增27年EPS预测为0.91元。看好中长期女装基本盘稳固、医美及婴童业务持续修复带来的利润弹性,按分布估值法给予女装/医美/婴童业务各25/30/25xPE,对应目标价19.46元,维持“增持”评级。 医美业务彰显韧性,女装业务毛利率显著提升。2024年公司实现收入56.91亿元,同比下降0.24%,归母净利润2.57亿元,同比增长1.38%,扣非后净利

相关推荐

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

2025-05-13 19939

2025-05-13 19939 -

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

2025-05-15 19947

2025-05-15 19947 -

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

2025-05-13 19955

2025-05-13 19955 -

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

2025-05-15 17943

2025-05-15 17943 -

少年商学院2025年DeepSeek中小学生使用手册81页

2025-05-13 19838

2025-05-13 19838 -

英普利集团2025企业出海白皮书中东篇精编版39页

2025-05-14 19540

2025-05-14 19540 -

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

2025-05-14 18533

2025-05-14 18533 -

火山引擎2024火山引擎视频云实践精选集224页

2025-05-15 18937

2025-05-15 18937 -

2025年无人机生态系统发展计划报告(英文版)-世界银行

2025-06-05 472

2025-06-05 472 -

2025Q1中国企业创投[CVC]发展报告

2025-06-05 306

2025-06-05 306

相关内容

-

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

少年商学院2025年DeepSeek中小学生使用手册81页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

英普利集团2025企业出海白皮书中东篇精编版39页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

火山引擎2024火山引擎视频云实践精选集224页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

中国购车用户家庭存款洞察报告 (2025版)

分类:

时间:2025-07-11

标签:

格式:PDF

-

2025中国低空经济市场现状报告

分类:

时间:2025-07-11

标签:

格式:PDF