中债策略周报

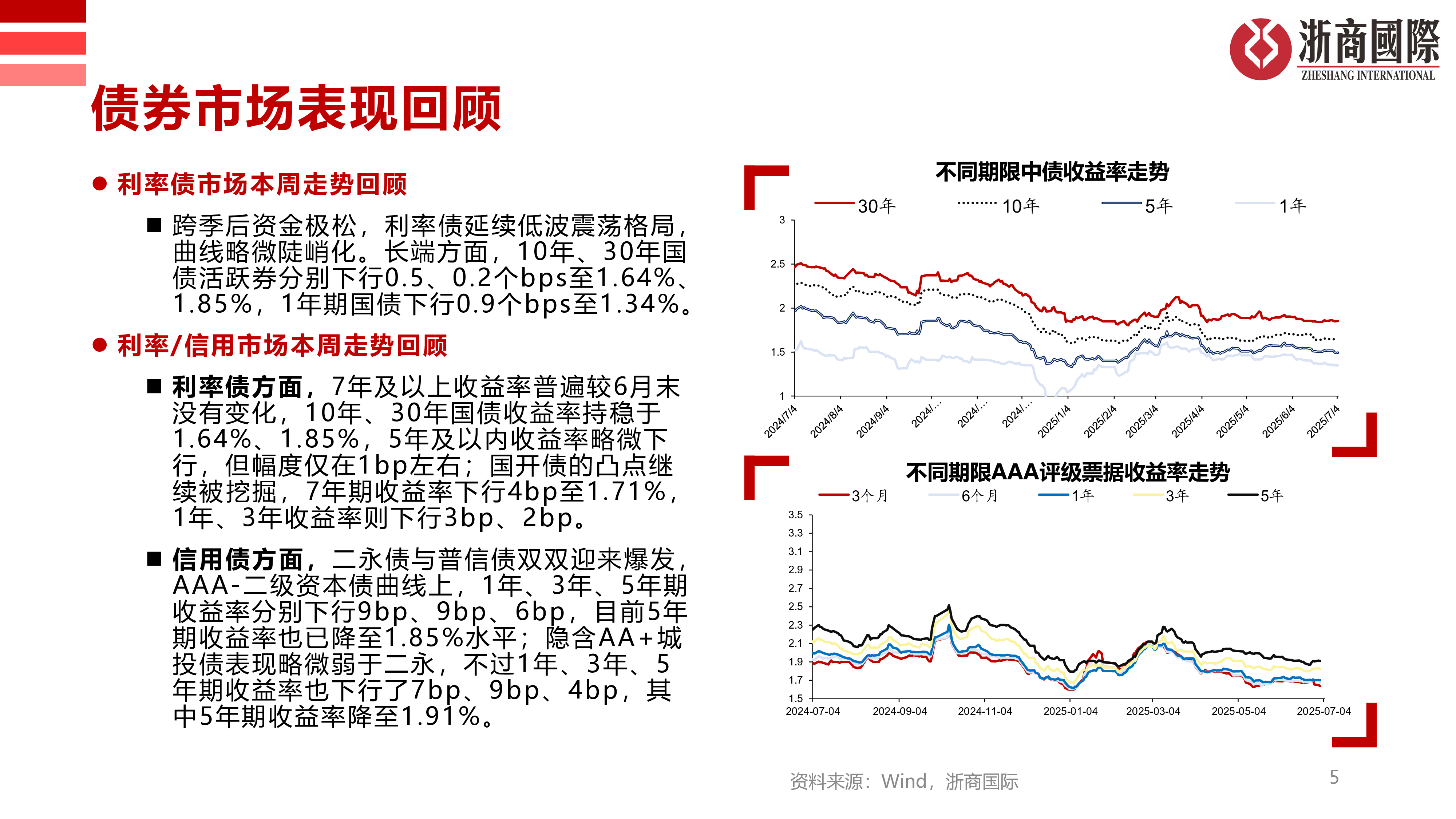

中债策略周报12025.6.30-2025.7.6分析师:曹潮中央编号:BVH841联系电话:852-96581360邮箱:caochao@cnzsqh.hk中国债券场策略周报-投资要点中国债券市场表现回顾:跨季后资金极松,利率债延续低波震荡格局,曲线略微陡峭化。长端方面,10年、30年国债活跃券分别下行0.5、0.2个bps至1.64%、1.85%,1年期国债下行0.9个bps至1.34%。中国债券市场基本面、货币政策与资金面:基本面和货币政策:本周为重要经济数据真空期,对市场扰动有限;货币政策方面,央行本周公开市场公开市场累计净回笼资金1.5万亿元。其中逆回购净回笼1.5万亿元;政府债净缴款6亿元,合计导致超储下降约1.5万亿元。资金面:季初资金面如期转松,由于包含6月30日季末时点,隔夜资金周均值仍较前一周走升,R001环比上行14bp,DR001微升0.3bp;7天资金利率有所回落,R007、DR007分别较前一周下行18、8bp。中国债券市场展望:基本面和货币政策来看,在央行的政策方向更加明朗之前,债市难出现较大级别的行情。但这并不意味着债市没有机会,随着7月保险、理财、银行等增量资金的注入,利率或可逐步向前低迈进,并且伴随着部分结构性行情。因此,提前布局增量资金的待配品种,或是占优策略。品种方面,受7月保险“降成本”利好的长超期利率债,以及博弈理财规模增长,到期收益率在2.0%-2.2%区间的下沉信用品种,都是较好的选择。2目录债券市场表现回顾债市一级发行情况资金市场情况中国债券市场宏观环境跟踪与展望34债券市场表现回顾债券市场表现回顾利率债市场本周走势回顾跨季后资金极松,利率债延续低波震荡格局,曲线略微陡峭化。长端方面,10年、30年国债活跃券分别下行0.5、0.2个bps至1.64%、1.85%,1年期国债下行0.9个bps至1.34%。利率/信用市场本周走势回顾利率债方面,7年及以上收益率普遍较6月末没有变化,10年、30年国债收益率持稳于1.64%、1.85%,5年及以内收益率略微下行,但幅度仅在1bp左右;国开债的凸点继续被挖掘,7年期收益率下行4bp至1.71%,1年、3年收益率则下行3bp、2bp。信用债方面,二永债与普信债双双迎来爆发,AAA-二级资本债曲线上,1年、3年、5年期收益率分别下行9bp、9b

相关推荐

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

2025-05-13 19944

2025-05-13 19944 -

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

2025-05-15 19948

2025-05-15 19948 -

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

2025-05-13 19957

2025-05-13 19957 -

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

2025-05-15 17951

2025-05-15 17951 -

少年商学院2025年DeepSeek中小学生使用手册81页

2025-05-13 19840

2025-05-13 19840 -

英普利集团2025企业出海白皮书中东篇精编版39页

2025-05-14 19542

2025-05-14 19542 -

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

2025-05-14 18534

2025-05-14 18534 -

火山引擎2024火山引擎视频云实践精选集224页

2025-05-15 18940

2025-05-15 18940 -

2025年无人机生态系统发展计划报告(英文版)-世界银行

2025-06-05 473

2025-06-05 473 -

2025Q1中国企业创投[CVC]发展报告

2025-06-05 309

2025-06-05 309

相关内容

-

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

少年商学院2025年DeepSeek中小学生使用手册81页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

英普利集团2025企业出海白皮书中东篇精编版39页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

火山引擎2024火山引擎视频云实践精选集224页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

中国购车用户家庭存款洞察报告 (2025版)

分类:

时间:2025-07-11

标签:

格式:PDF

-

2025应届生画像白皮书——以AI智略人才模型聚焦应届生新质人才潜能

分类:

时间:2025-07-11

标签:

格式:PDF