特朗普新政系列一从关税到通胀有几步-25010717页

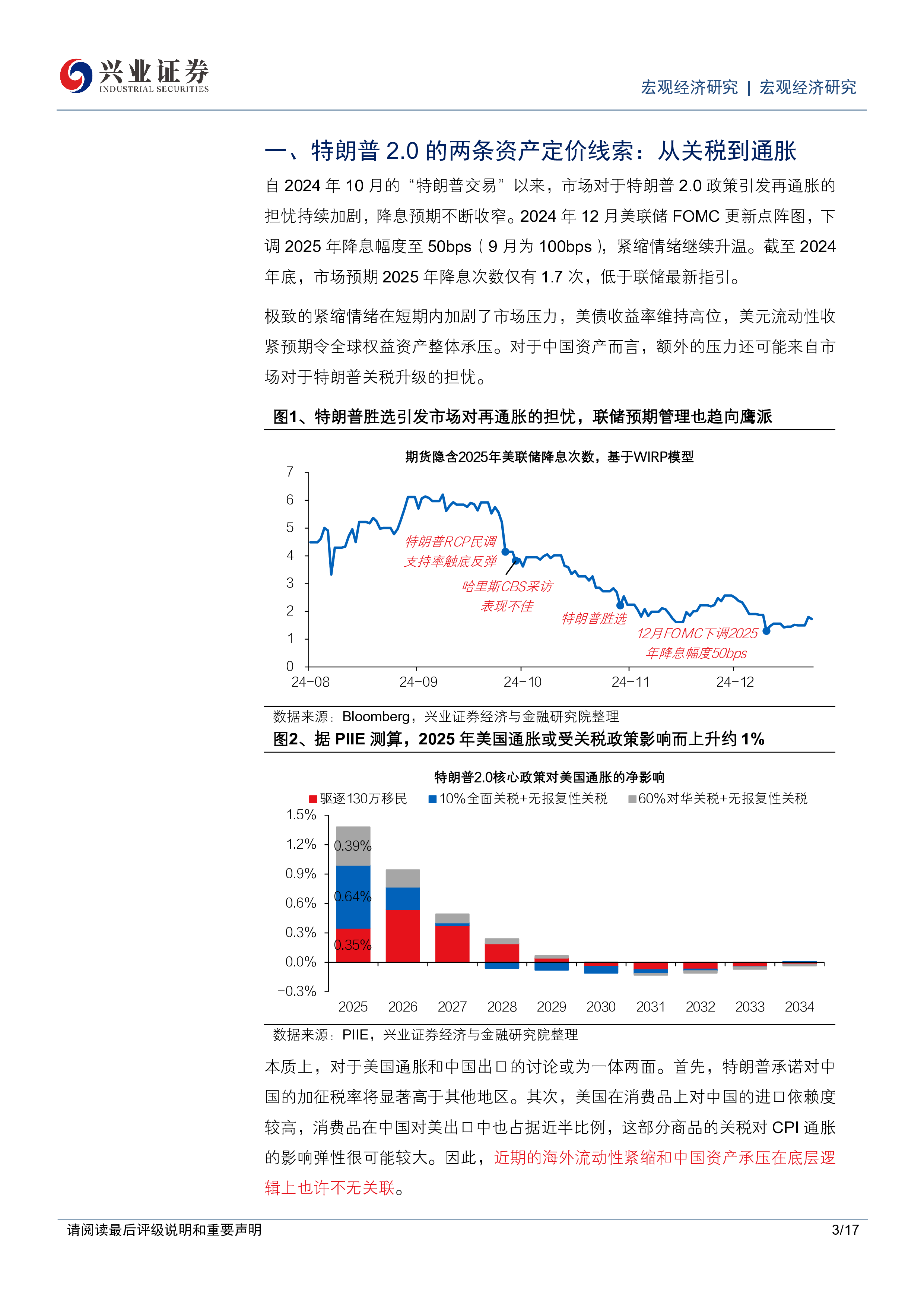

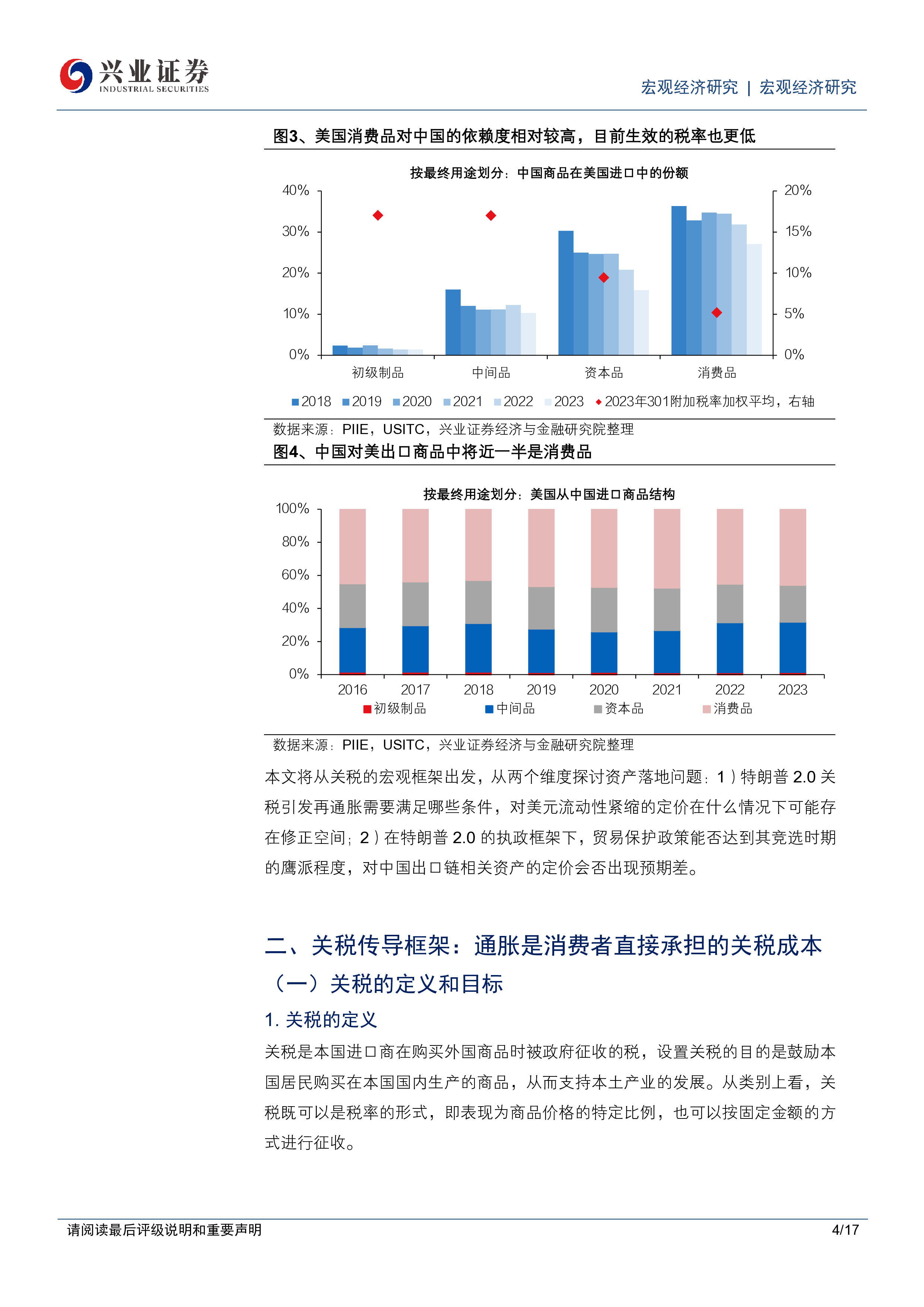

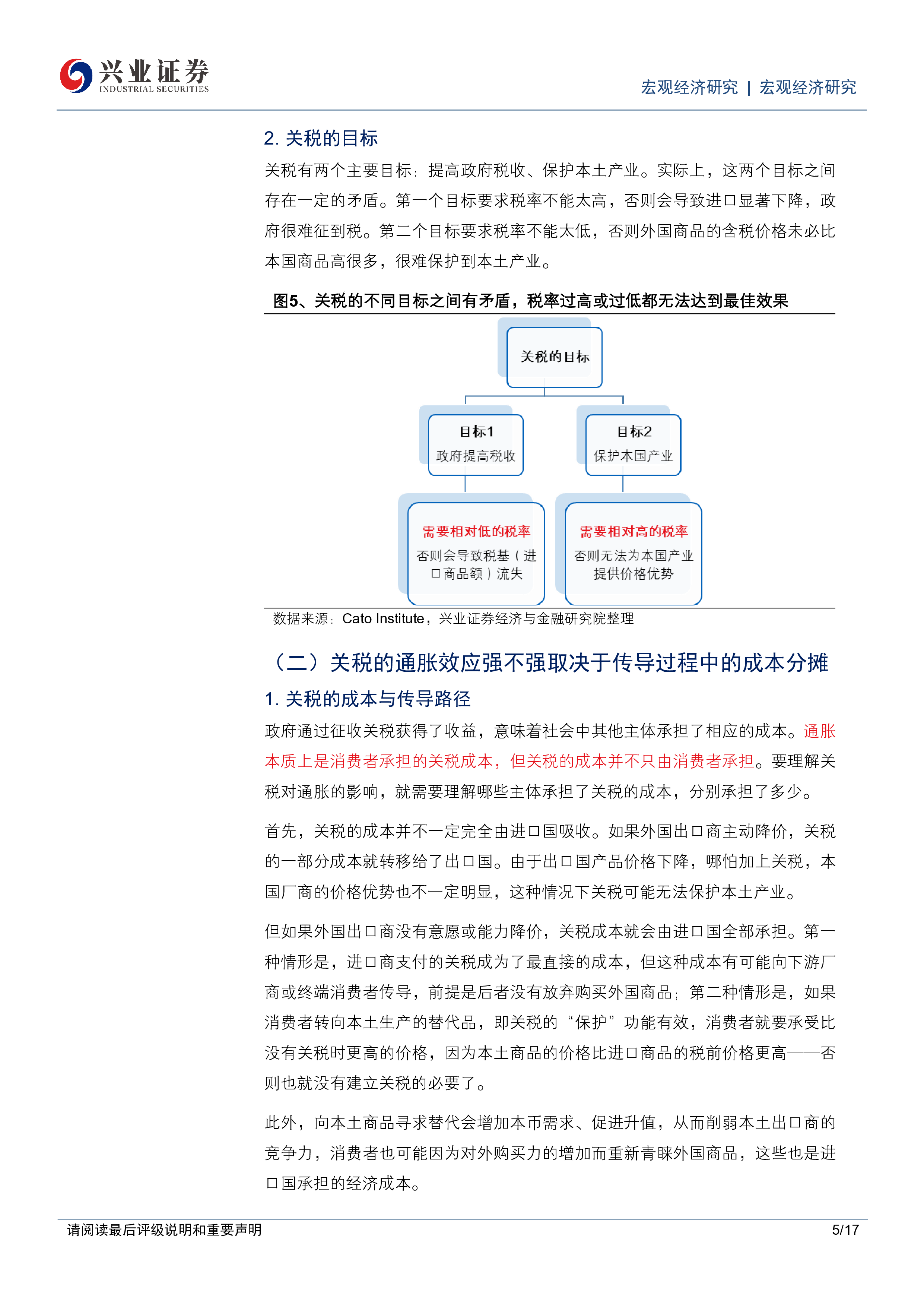

宏观经济研究 | 宏观经济研究 证券研究报告 请阅读最后评级说明和重要声明 1/17 报告日期 2025年01月07日 分析师:段超 S0190516070004 duanchao@xyzq.com.cn 分析师:卓泓 S0190519070002 zhuohong@xyzq.com.cn 分析师:金淳 S0190524090001 jinchun@xyzq.com.cn 相关研究 【兴证宏观】20250105-海外周报第49期:新年新班底 【兴证宏观】20250105-眼前的“坎儿”和不远的“风景” ——兴证宏观思考第一期 【兴证宏观】20241127-特朗普称将加关税:程序可行性分析与展望 特朗普新政系列一:从关税到通胀有几步? 投资要点: 我们已多次讨论过特朗普2.0包括提振经济、货币宽松、制造业回流等以债务化解为核心思路的政策组合拳,但不同政策的实现路径上却又存在矛盾。今年1月20日特朗普就任在即,我们推出特朗普新政系列,为投资者提供前期展望和后续追踪。 ⚫特朗普2.0的资产定价线索:从关税到再通胀担忧。一是,再通胀担忧引发极致的紧缩交易,联储压缩2025年降息指引,美债利率维持高位,美元流动性收紧预期令全球权益资产承压;二是,对于中国资产,额外压力还可能来自特朗普关税升级的风险。实际上,对美国通胀和中国出口的讨论或为一体两面,当前被关税覆盖比例低的消费品若关税升级,将可能显著加剧美国通胀压力。因此,再通胀担忧下的流动性紧缩和外部风险下的中国资产承压在底层逻辑上并不独立。本文主要从关税和通胀的角度切入分析。⚫从关税的传导框架来看,通胀是终端消费者直接承担的关税成本。但是,关税的通胀效应强不强还取决于消费者上游主体对成本的分摊多不多。首先,外国出口商通过降价吸收部分成本,本国进口商和批发零售商也可能承担部分成本;其次,关税可能会推升汇率,则部分成本会从消费者(购买力提升)转向本国出口商(竞争力下降)。⚫但大萧条和2018年贸易战的经验显示,贸易保护并未加剧整体通胀。不过,将历史简单地线性外推未必严谨,因为宏观环境和关税设计都有可能今时不同往日。更重要的是理解关税为何没有引起通胀,当下条件是否已经或可能变化。⚫复盘2018:301关税有通胀效应,对华依赖高则更敏感,但影响被四因素缓和。1)关税设计上,消费品征收靠后,依赖度高的产品税率低;2)中国商品降价或绕道

相关推荐

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

2025-05-13 19944

2025-05-13 19944 -

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

2025-05-15 19948

2025-05-15 19948 -

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

2025-05-13 19957

2025-05-13 19957 -

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

2025-05-15 17951

2025-05-15 17951 -

少年商学院2025年DeepSeek中小学生使用手册81页

2025-05-13 19840

2025-05-13 19840 -

英普利集团2025企业出海白皮书中东篇精编版39页

2025-05-14 19542

2025-05-14 19542 -

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

2025-05-14 18534

2025-05-14 18534 -

火山引擎2024火山引擎视频云实践精选集224页

2025-05-15 18940

2025-05-15 18940 -

2025年无人机生态系统发展计划报告(英文版)-世界银行

2025-06-05 473

2025-06-05 473 -

2025Q1中国企业创投[CVC]发展报告

2025-06-05 309

2025-06-05 309

相关内容

-

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

少年商学院2025年DeepSeek中小学生使用手册81页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

英普利集团2025企业出海白皮书中东篇精编版39页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

火山引擎2024火山引擎视频云实践精选集224页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

中国购车用户家庭存款洞察报告 (2025版)

分类:

时间:2025-07-11

标签:

格式:PDF

-

2025中国低空经济市场现状报告

分类:

时间:2025-07-11

标签:

格式:PDF