迈威尔科技-美股公司研究报告受益AI算力增长与互联升级双驱动-24102432页

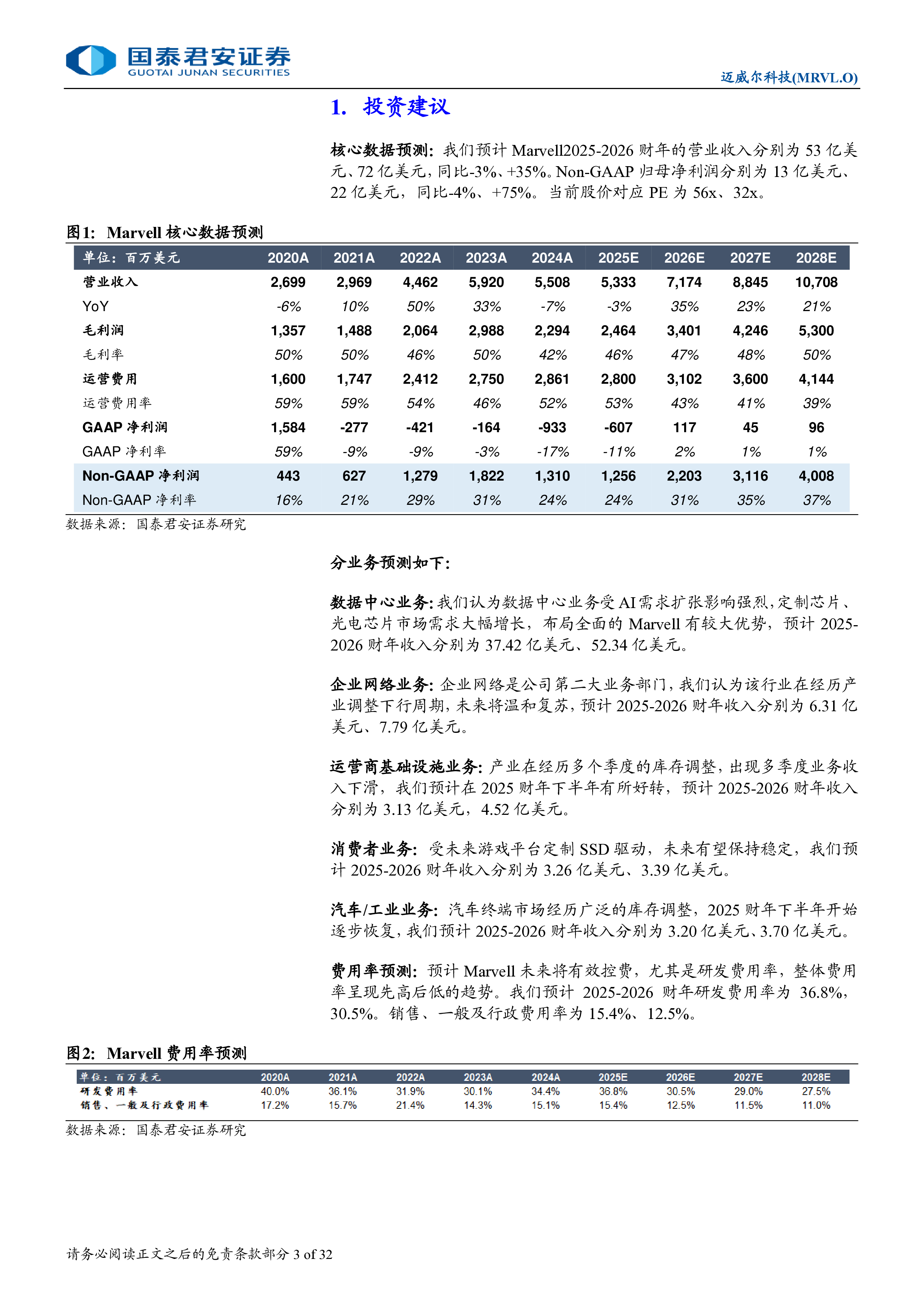

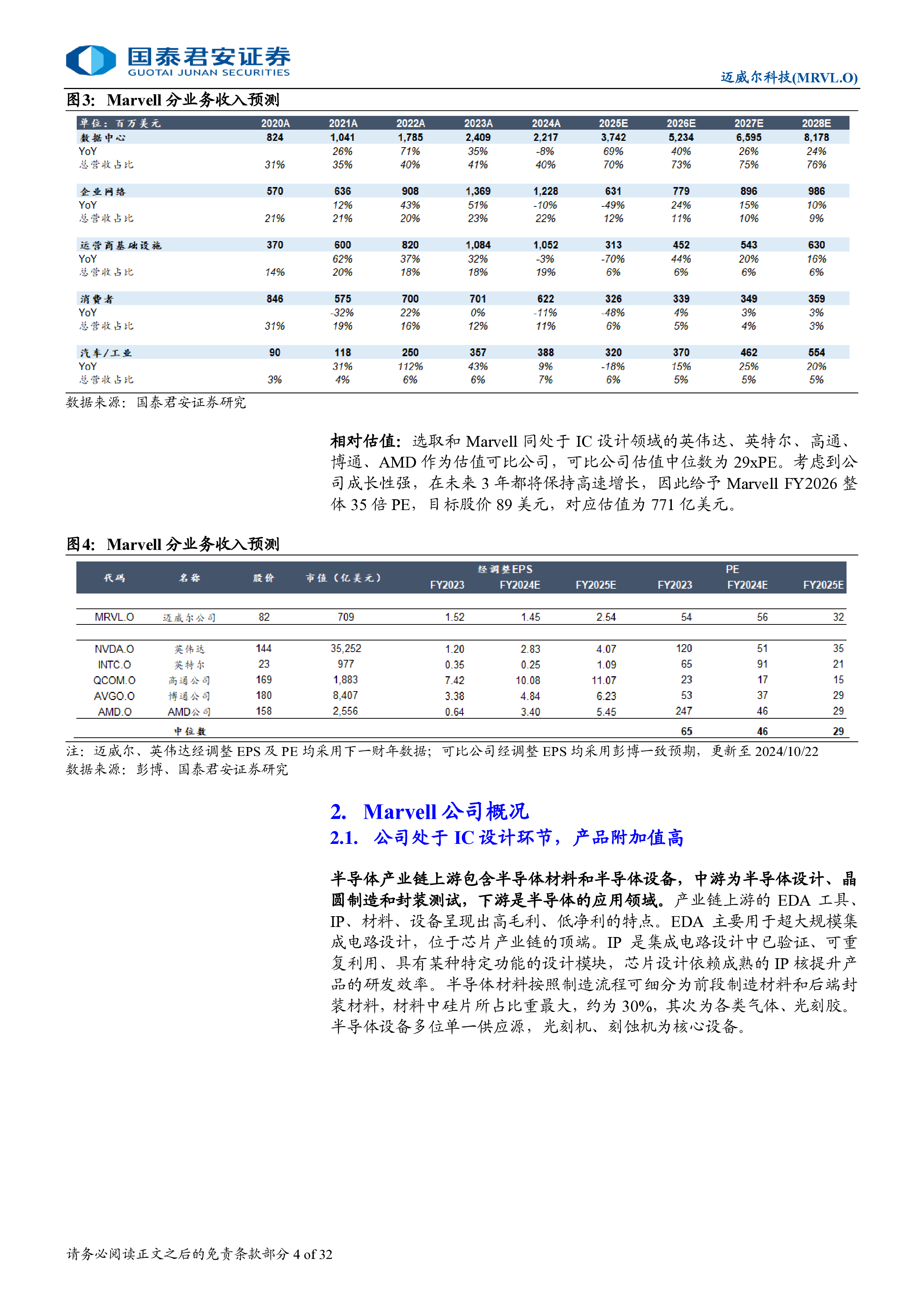

请务必阅读正文之后的免责条款部分 股票研究 海外公司(美国) 证券研究报告 股票研究 / [Table_Date] 2024.10.24 数通芯片龙头,开启AI计算新征途 迈威尔科技(MRVL.O) [Table_Industry] 海外信息科技 [Table_Invest] 评级: 增持 [Table_CurPrice] 当前价格(美元): 81.8 [Table_Market] 交易数据 52周内股价区间(美元) 45.9-85.5 当前股本(百万股) 866 当前市值(百万美元) 70,881 [Table_PicQuote] [Table_Report] 相关报告 ————Marvell首次覆盖报告 [table_Authors] 秦和平(分析师) 钟吉芸(研究助理) 0755-23976666 0755-23976666 qinheping027734@gtjas.com zhongjiyun029768@gtjas.com 登记编号 S0880523110003 S0880124060021 本报告导读: AI带动数据中心业务高增,其他终端市场逐步复苏,费用摊薄后,盈利进一步释放 投资要点: [Table_Summary] 首次覆盖,给予“增持”评级,目标价89美元。我们预计Marvell FY2025、FY2026的营业收入分别为53亿美元、72亿美元,同比-3%、+35%。Non-GAAP归母净利润分别为13亿美元、22亿美元,同比-4%、+75%,当前股价对应PE为56x、32x。考虑到公司成长性强,未来3年都将保持高速增长,因此给予Marvell FY2026整体35倍PE,目标股价89美元,对应估值为771亿美元。 AI算力规模持续增长,驱动数通收入高增。Marvell凭借多次收购整合,丰富数据中心的产品组合,在DSP芯片、PHY芯片等领域占据领先地位,在交换芯片领域是重要参与者,积极追赶博通。FY2025H1,公司数据中心收入占比自FY2024的40%提升至70%,主要由于AI相关需求旺盛。据公司指引,2025财年,AI相关收入约达15亿美元,占总营收约30%,其中,AI互联产品收入我们预计超10亿美元。2026财年整体AI收入将保持高速增长,

相关推荐

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

2025-05-13 19944

2025-05-13 19944 -

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

2025-05-15 19948

2025-05-15 19948 -

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

2025-05-13 19957

2025-05-13 19957 -

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

2025-05-15 17951

2025-05-15 17951 -

少年商学院2025年DeepSeek中小学生使用手册81页

2025-05-13 19840

2025-05-13 19840 -

英普利集团2025企业出海白皮书中东篇精编版39页

2025-05-14 19542

2025-05-14 19542 -

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

2025-05-14 18534

2025-05-14 18534 -

火山引擎2024火山引擎视频云实践精选集224页

2025-05-15 18940

2025-05-15 18940 -

2025年无人机生态系统发展计划报告(英文版)-世界银行

2025-06-05 473

2025-06-05 473 -

2025Q1中国企业创投[CVC]发展报告

2025-06-05 309

2025-06-05 309

相关内容

-

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

少年商学院2025年DeepSeek中小学生使用手册81页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

英普利集团2025企业出海白皮书中东篇精编版39页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

火山引擎2024火山引擎视频云实践精选集224页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

中国购车用户家庭存款洞察报告 (2025版)

分类:

时间:2025-07-11

标签:

格式:PDF

-

2025中国低空经济市场现状报告

分类:

时间:2025-07-11

标签:

格式:PDF