沪电股份-公司研究报告-AI算力驱动PCB龙头迎新发展周期-24031432页

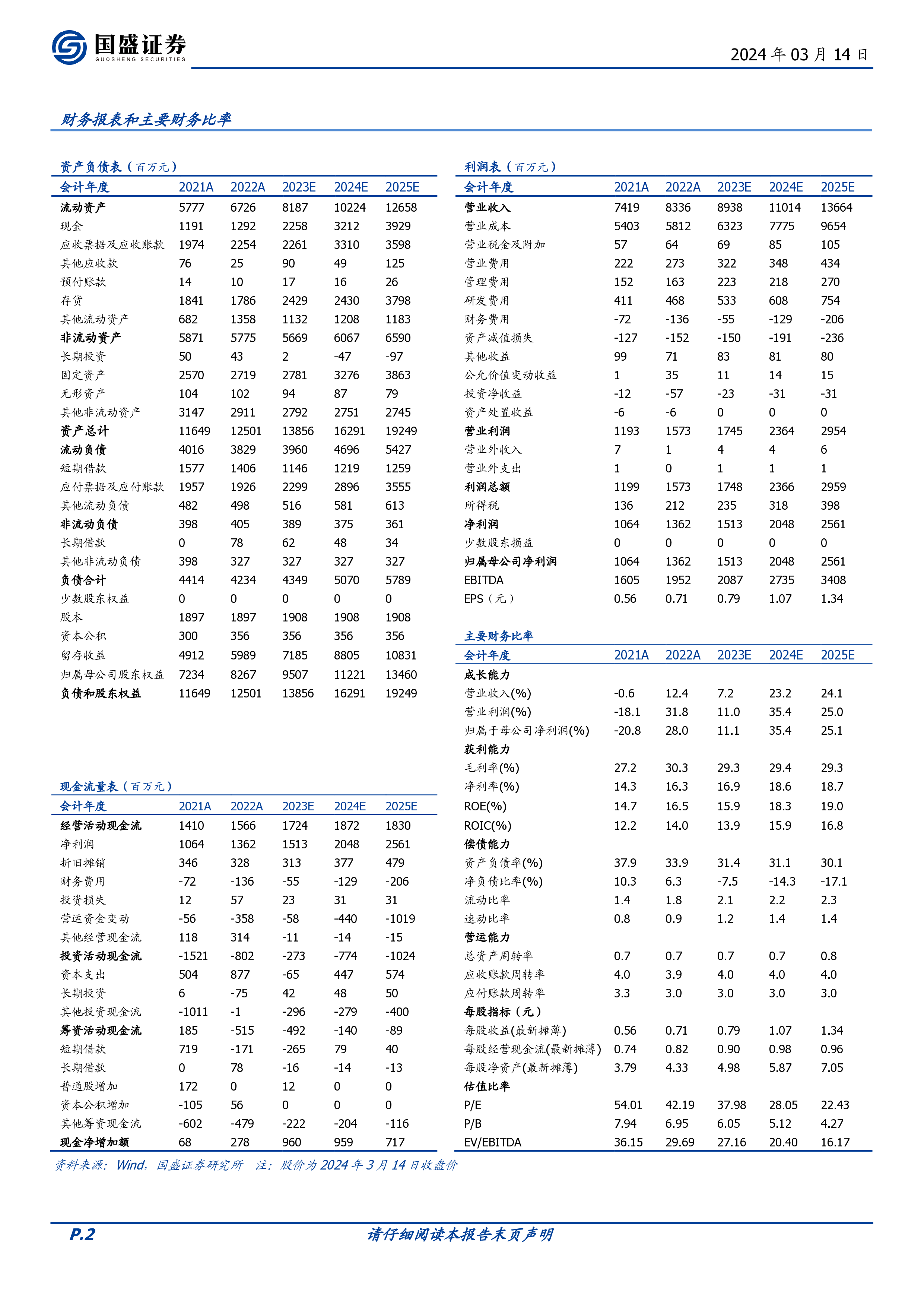

请仔细阅读本报告末页声明 证券研究报告 | 公司深度 2024年03月14日 沪电股份(002463.SZ) AI算力驱动,PCB龙头迎新发展周期 国内是全球领先的高端PCB制造商,维持“买入”评级。公司PCB产品以通信通讯设备、数据中心、汽车电子为核心应用领域,辅以工业设备、半导体芯片测试等应用领域,公司收入中企业通讯市场板营收占比超六成,下游应用主要集中在数通领域。 AI算力拉动数通市场需求,汽车电子智能化加速与新能源渗透率提升共振,前者为公司创造行业弹性空间,后者为公司夯实汽车PCB业绩基础: ➢ AI算力:AIGC大趋势下算力需求指数级上升,驱动网络基础设备存量和增量空间增长,一方面,交换机加速由400G迭代至800G,另一方面,AI服务器加速放量,两大边际变化推动PCB需求空间进一步扩张;此外,伴随高速率AI服务器(如英伟达H100/H200等)需求量的逐步提升,无论是服务器还是对应800G交换机,对PCB板的性能和速率要求都随之提升,多层高速PCB占比有望提高,价值量远超普通PCB板,AI有望拉动PCB量价齐升。 ➢ 汽车电子:一方面新能源车渗透率不断提升,三电系统对PCB需求量超过传统燃油车,另一方面,网联化、智能化的加速,汽车电子应用领域不断扩充,如ADAS的加装率提升直接拉动激光雷达等传感器的需求量,从而拉动对PCB需求量。 公司竞争力强劲,从技术、产能等方面积极准备迎接AI大机遇。 ➢ 技术实力:公司积极准备高端产品,力争率先抓住AI机遇,截至2023年半年报,公司基于PCIE的算力加速卡、网络加速卡已在黄石厂批量生产,800G交换机产品已开始批量交付,基于算力网络所需低延时、高负载、高带宽的交换机产品已通过样品认证,AI服务器相关PCB产品比重也不断提升; ➢ 产能准备:公司产能充沛,四大主要工厂各司其职,沪利微电积极扩充汽车高阶HDI产能,黄石一厂维稳数通领域低阶PCB板,黄石二厂专线生产传统汽车板,青淞工厂生产数通领域高端PCB板,此外,公司新建泰国工厂,预期在2024年第四季度实现量产。 投资建议:我们预计公司2023-2025年收入为89/110/137亿元,归母净利润为15/20/26亿元,对应PE分别为38/28/22倍。未来伴随AI算力需求拉动,公司有望实现高速增长,维持“买入”评级。 风险提示:AI发展不及预期,行业竞争加剧,

相关推荐

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

2025-05-13 19944

2025-05-13 19944 -

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

2025-05-15 19948

2025-05-15 19948 -

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

2025-05-13 19957

2025-05-13 19957 -

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

2025-05-15 17951

2025-05-15 17951 -

少年商学院2025年DeepSeek中小学生使用手册81页

2025-05-13 19840

2025-05-13 19840 -

英普利集团2025企业出海白皮书中东篇精编版39页

2025-05-14 19542

2025-05-14 19542 -

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

2025-05-14 18534

2025-05-14 18534 -

火山引擎2024火山引擎视频云实践精选集224页

2025-05-15 18940

2025-05-15 18940 -

2025年无人机生态系统发展计划报告(英文版)-世界银行

2025-06-05 473

2025-06-05 473 -

2025Q1中国企业创投[CVC]发展报告

2025-06-05 309

2025-06-05 309

相关内容

-

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

少年商学院2025年DeepSeek中小学生使用手册81页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

英普利集团2025企业出海白皮书中东篇精编版39页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

火山引擎2024火山引擎视频云实践精选集224页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

中国购车用户家庭存款洞察报告 (2025版)

分类:

时间:2025-07-11

标签:

格式:PDF

-

2025中国低空经济市场现状报告

分类:

时间:2025-07-11

标签:

格式:PDF