北京大学汇丰商学院2024当前中国的银行房地产业风险敞口及其长远影响专题报告15页

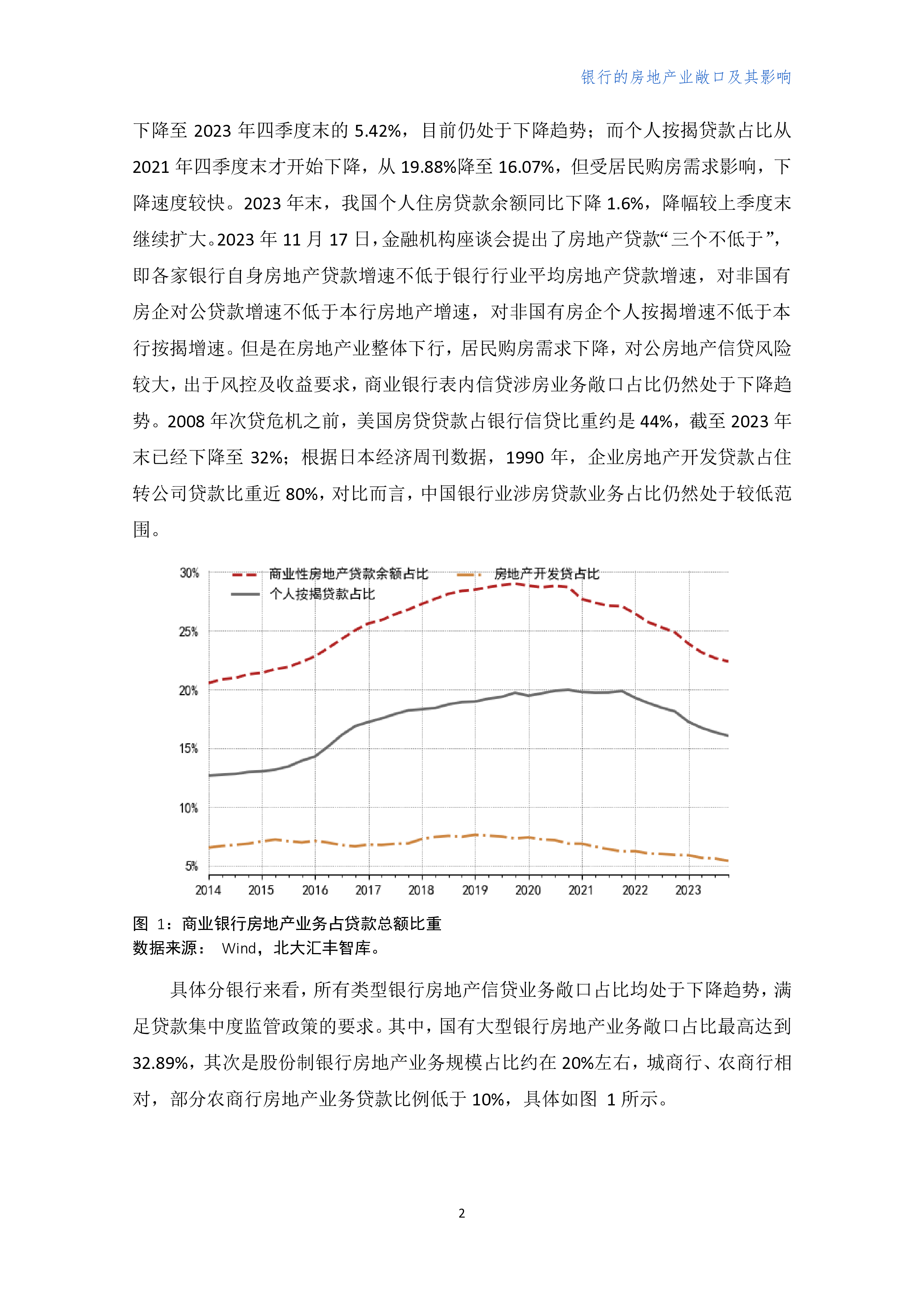

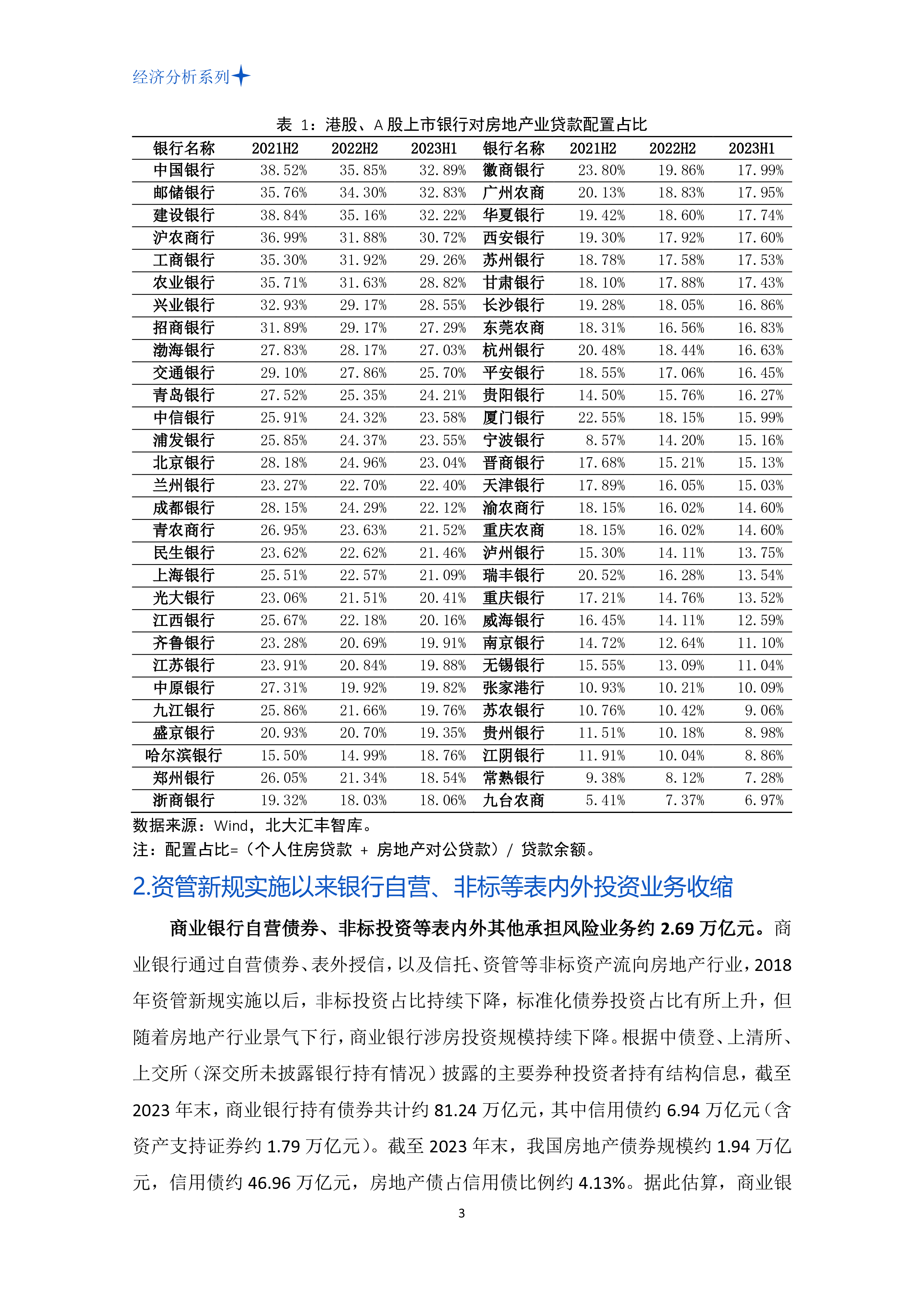

摘要* 当前银行涉房业务总体风险可控,但房地产贷款相关风险或未充分暴露,需关注农商行、城商行非住房按揭类抵押贷款可能面临的抵押物不足问题。 房地产风险释放对商业银行运营影响包括:一是房地产贷款不良率明显上升,但由于贷款展期、延迟还贷等政策,房地产相关风险或未充分暴露。二是银行积极利用资产证券化,发行个人住房抵押贷款资产支持证券、不良资产证券加大个人住房抵押贷款及不良贷款出表力度。三是房价下降增加了银行非住房按揭类抵押贷款压力,抵押贷款逾期率上升,若房价持续下降可能击穿贷款抵押率要求,并影响非住房类抵押贷款的发放。 应进一步完善商业银行风险监管、处置机制,以明确的政策适度提高房地产等重点领域不良容忍度,积极推广资产证券化、资产收益权转让,允许将住房按揭贷款、个人经营性抵押贷款纳入不良贷款转让试点。 北大汇丰智库金融组(撰稿人:程玉伟) 成稿时间:2024年4月18日 | 总第93期 | 2023-2024学年第19期 联系人:程云(0755-26032270,chengyun@phbs.pku.edu.cn) 专题报告系列 1 一、银行的房地产敞口基本情况 商业银行是房地产行业融资的重要参与者,通过表内信贷、债券及非标投资等承担风险的业务,以及表外理财、信托代销等不承担风险的业务深度参与房地产金融链条。从2019年银保监会23号文再到多地严查土地购置资金来源,前端加杠杆融资拿地基本停止,商业银行主要参与房地产开发融资以及后端发放个人按揭贷款。截至2023年末,我国商业银行表内外涉及房地产业务的风险敞口约53.74万亿元,涉房业务敞口占总资产比例约15.76%,涉房贷款规模占银行业贷款比例22.39%。 1.对公信贷以及个人按揭贷款业务敞口占比持续下降 截至2023年末商业银行表内信贷业务涉及房地产行业敞口约51.05万亿元。商业银行表内信贷涉房业务主要包括开发贷、经营性物业贷、并购贷款等对公业务,以及个人按揭贷款,表内信贷是商业银行涉房业务最大敞口,一直以来也是商业银行优质资产之一。截至2023年末,我国商业银行房地产业信贷余额51.05万亿元,其中开发贷余额12.88万亿元,个人住房贷款余额38.17万亿元。建筑业是房地产行业产业链上重要产业之

相关推荐

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

2025-05-13 19944

2025-05-13 19944 -

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

2025-05-15 19948

2025-05-15 19948 -

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

2025-05-13 19957

2025-05-13 19957 -

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

2025-05-15 17951

2025-05-15 17951 -

少年商学院2025年DeepSeek中小学生使用手册81页

2025-05-13 19840

2025-05-13 19840 -

英普利集团2025企业出海白皮书中东篇精编版39页

2025-05-14 19542

2025-05-14 19542 -

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

2025-05-14 18534

2025-05-14 18534 -

火山引擎2024火山引擎视频云实践精选集224页

2025-05-15 18940

2025-05-15 18940 -

2025年无人机生态系统发展计划报告(英文版)-世界银行

2025-06-05 473

2025-06-05 473 -

2025Q1中国企业创投[CVC]发展报告

2025-06-05 309

2025-06-05 309

相关内容

-

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

少年商学院2025年DeepSeek中小学生使用手册81页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

英普利集团2025企业出海白皮书中东篇精编版39页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

火山引擎2024火山引擎视频云实践精选集224页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

中国购车用户家庭存款洞察报告 (2025版)

分类:

时间:2025-07-11

标签:

格式:PDF

-

2025中国低空经济市场现状报告

分类:

时间:2025-07-11

标签:

格式:PDF