可转债信用风险分析与化解研究

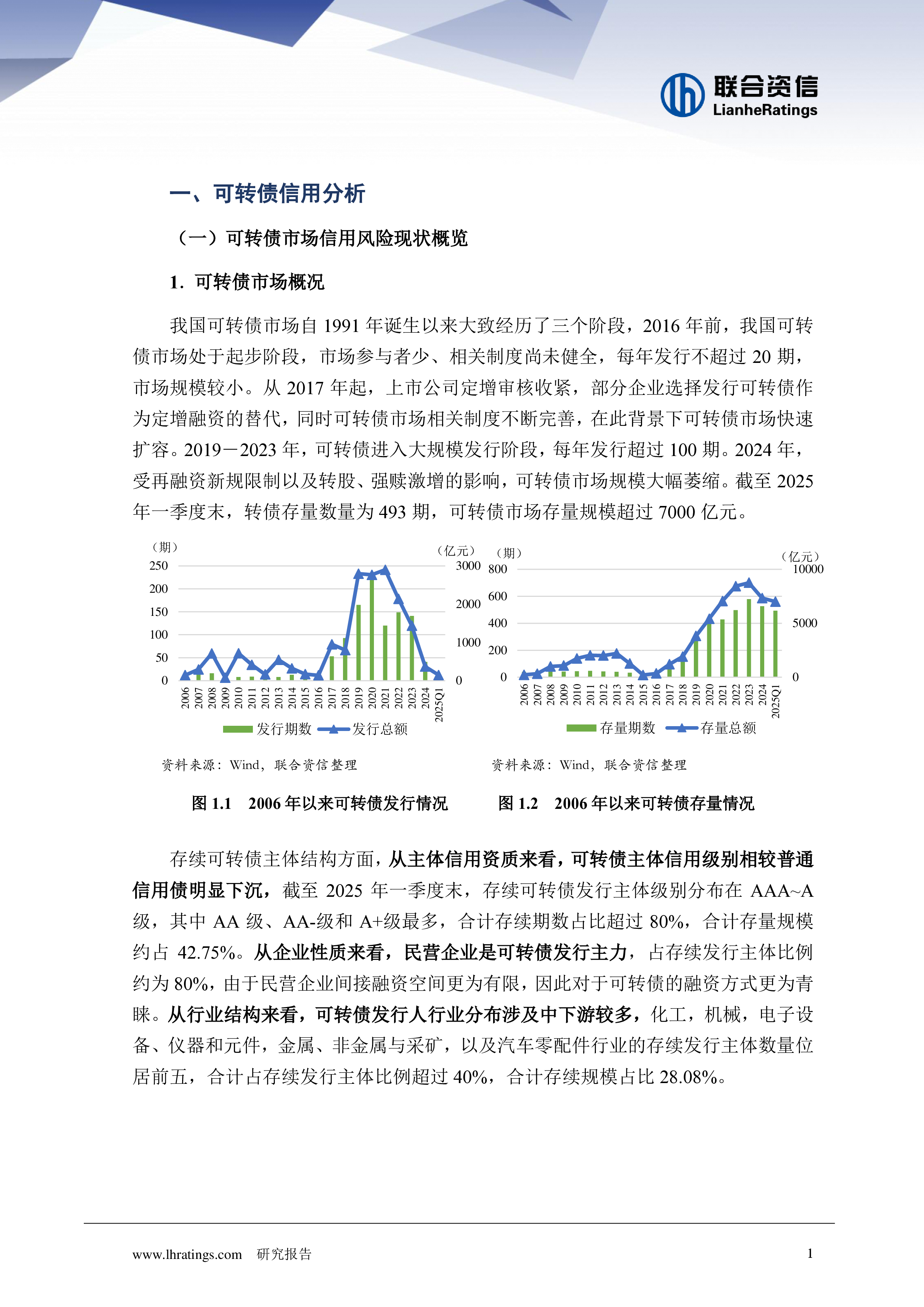

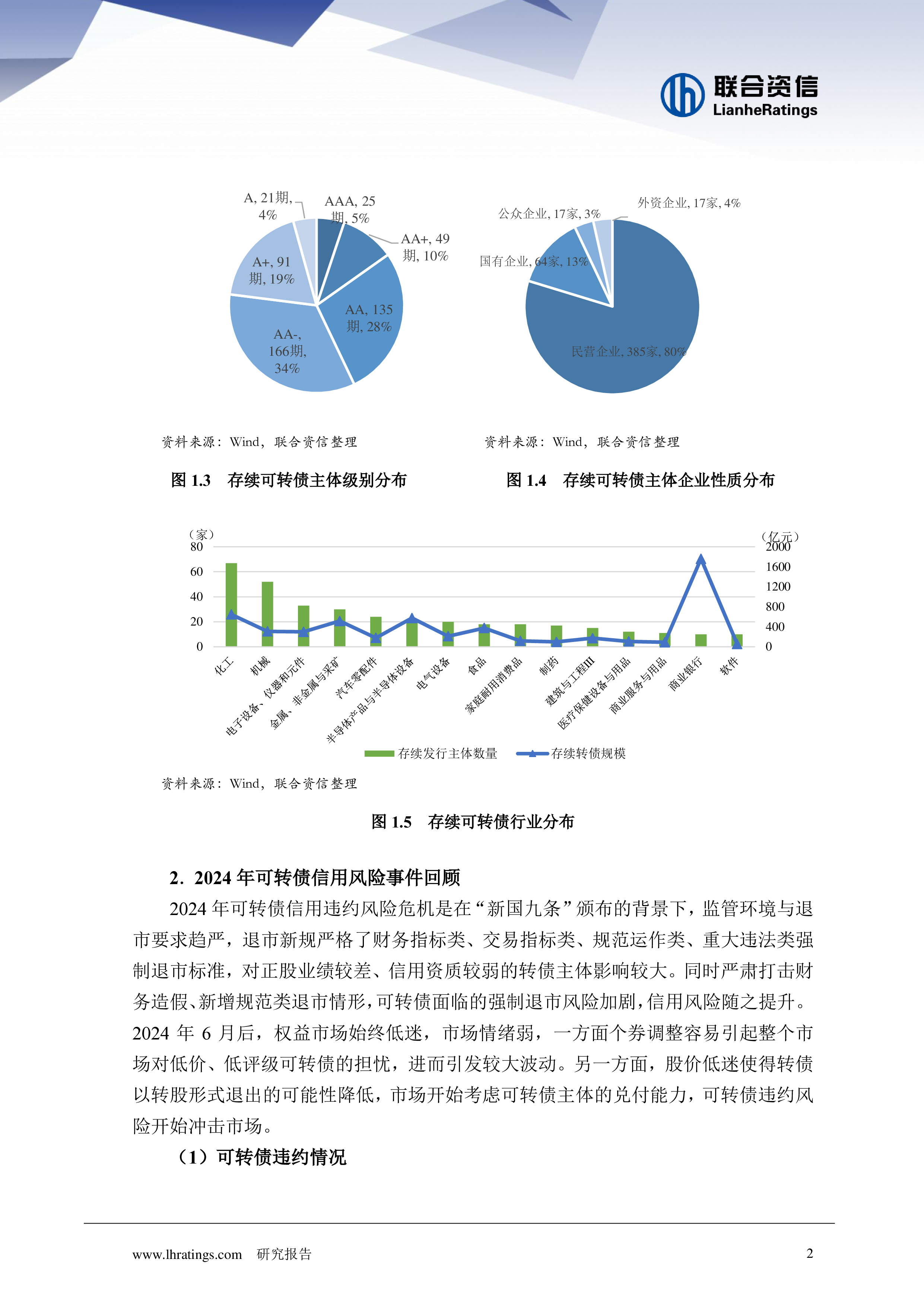

www.lhratings.com 研究报告 1 可转债信用风险分析与化解研究 联合资信 研究中心 |林 青|郝 帅|薛逸竹 2024年可转债市场信用风险事件密集出现,对以往的信用风险生态和分析逻辑产生了较深的影响。我们认为2024年可转债信用风险的形成是内生脆弱性与外生冲击共同作用的结果,可转债信用风险的传导是主体信用、市场环境和条款博弈三种影响因素的协同效应。广义来看,因兼具债权和股权的复合属性,可转债信用风险的化解路径包含以股权形式退出和以债权形式退出的方式。从传统的回收处置方式来看,破产重整和债务重组是违约可转债常见的处置方式。2025年在权益市场不确定背景下,建议关注红利、国产替代等领域的结构性行情,在通过高区分度评级体系优化投资策略的基础上,关注低价转债估值提升。 www.lhratings.com 研究报告 1 一、可转债信用分析 (一)可转债市场信用风险现状概览 1.可转债市场概况 我国可转债市场自1991年诞生以来大致经历了三个阶段,2016年前,我国可转债市场处于起步阶段,市场参与者少、相关制度尚未健全,每年发行不超过20期,市场规模较小。从2017年起,上市公司定增审核收紧,部分企业选择发行可转债作为定增融资的替代,同时可转债市场相关制度不断完善,在此背景下可转债市场快速扩容。2019―2023年,可转债进入大规模发行阶段,每年发行超过100期。2024年,受再融资新规限制以及转股、强赎激增的影响,可转债市场规模大幅萎缩。截至2025年一季度末,转债存量数量为493期,可转债市场存量规模超过7000亿元。 资料来源:Wind,联合资信整理 资料来源:Wind,联合资信整理 图1.1 2006年以来可转债发行情况 图1.2 2006年以来可转债存量情况 存续可转债主体结构方面,从主体信用资质来看,可转债主体信用级别相较普通信用债明显下沉,截至2025年一季度末,存续可转债发行主体级别分布在AAA~A级,其中AA级、AA-级和A+级最多,合计存续期数占比超过80%,合计存量规模约占42.75%。从企业性质来看,民营企业是可转债发行主力,占存续发行主体比例约为80%,由于民营企业间接融资空间更为有限,因此对于可转债的融资方式更为青睐。从行业结构来看,可转债发行人行业分

相关推荐

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

2025-05-13 19943

2025-05-13 19943 -

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

2025-05-15 19948

2025-05-15 19948 -

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

2025-05-13 19955

2025-05-13 19955 -

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

2025-05-15 17950

2025-05-15 17950 -

少年商学院2025年DeepSeek中小学生使用手册81页

2025-05-13 19840

2025-05-13 19840 -

英普利集团2025企业出海白皮书中东篇精编版39页

2025-05-14 19542

2025-05-14 19542 -

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

2025-05-14 18534

2025-05-14 18534 -

火山引擎2024火山引擎视频云实践精选集224页

2025-05-15 18940

2025-05-15 18940 -

2025年无人机生态系统发展计划报告(英文版)-世界银行

2025-06-05 473

2025-06-05 473 -

2025Q1中国企业创投[CVC]发展报告

2025-06-05 307

2025-06-05 307

相关内容

-

甲子光年2025年DeepSeeK开启AI算法变革元年报告16页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

新战略咨询2024移动机器人AGV_AMR专用激光雷达产品发展蓝皮书31页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

鼎帷咨询2025年DeepSeek战略创新分析报告-围绕DeepSeek尖刀点加速打造AI产业刀锋链39页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

少年商学院2025年DeepSeek中小学生使用手册81页

分类:机构报告

时间:2025-05-13

标签:

格式:PDF

-

英普利集团2025企业出海白皮书中东篇精编版39页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

火山引擎2024火山引擎视频云实践精选集224页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

曼昆律所2024年Web3.0区块链项目出海法律白皮书71页

分类:机构报告

时间:2025-05-14

标签:

格式:PDF

-

CyberRobo2024全球人形机器人产品数据库报告-人形机器人洞察研究BTIResearch99页

分类:机构报告

时间:2025-05-15

标签:

格式:PDF

-

中国购车用户家庭存款洞察报告 (2025版)

分类:

时间:2025-07-11

标签:

格式:PDF

-

2025中国低空经济市场现状报告

分类:

时间:2025-07-11

标签:

格式:PDF